60歳代の住宅ローン返済世帯の家計状況とは

先ほどの金融広報中央委員会「 家計の金融行動に関する世論調査[二人以上世帯調査](令和3年)」によると、世帯主が60歳代の世帯の借入の目的は以下のとおりです。

- 医療費や災害復旧基金:6.4%

- こどもの教育・結婚資金:6.4%

- 住宅の取得または増改築などの資金:44.1%

- 日常の生活費:22.9%

- 耐久消費財の購入資金:20.2%

- 旅行、レジャーの資金:3.2%

- 株式等金融資産への投資資金:0.5%

- 土地・建物等の実物資産への投資資金:4.8%

- 相続税対策の資金:1.1%

- その他:20.7%

最多の「住宅の取得または増改築などの資金」の中には、住宅ローンの返済も含まれると考えられます。

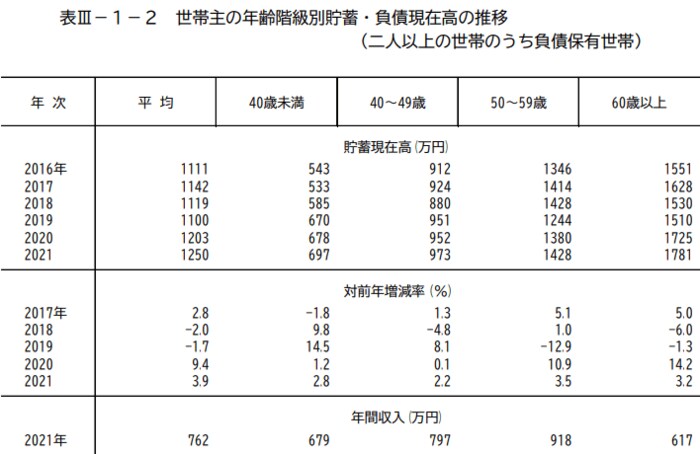

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」によると、2人以上の世帯のうち世帯主が60歳以上の負債保有世帯の年間収入は617万円でした(2022年5月10日公表)。

2/3

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

上記は住宅ローン返済世帯に限定されていませんが、金融広報中央委員会の調査を踏まえると、半数近くが住宅ローン返済世帯であるとも考えられます。

総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」によると、二人以上の世帯の月平均支出は約30万円ですので、年換算で約360万円です。

3/3

出所:総務省統計局「家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)」

世帯主が60歳代の住宅ローン返済世帯の年間収入を617万円と仮定すると、毎年250万円程度は住宅ローンの返済に充当できそうです。

ただ実際にはご家庭差が大きいため、ご自身のご家庭のマネープランを検討する必要があるでしょう。