堅調な株価が続く内需関連銘柄、牛丼株も好調持続

不安定な為替相場や世界の政治経済情勢を反映する形で、輸出・外需関連銘柄の株価の不振が続く中、内需関連銘柄の多くは、その株価が堅調に推移しています。

外食産業もその1つです。外食産業の関連銘柄にも好調なパフォーマンスを示している銘柄が多い中、とりわけ、吉野家ホールディングス(9861)、松屋フーズ(9887)、ゼンショーホールディングス(7550)など“牛丼株”の好調が目立っています。

2017年の牛丼3社の株価はTOPIXを上回る好パフォーマンス

まず、年初から今日に至るまでの牛丼株の推移を振り返ります。

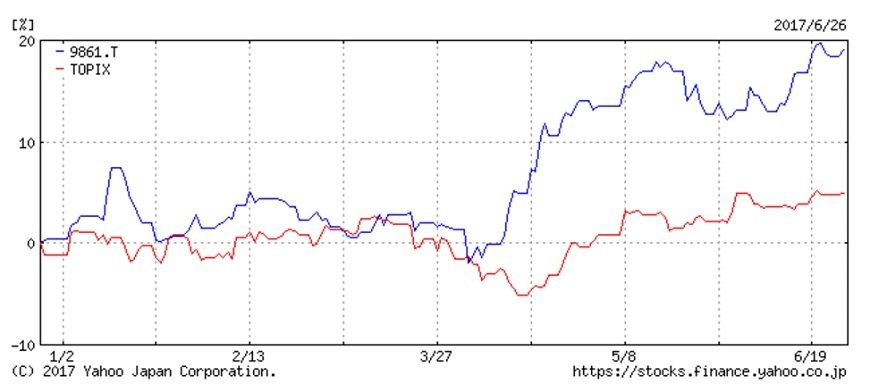

2016年末以降の株価騰落率を見ると、TOPIXが+6%上昇であるのに対して、吉野家HDが+19%上昇、松屋FDが+14%上昇、ゼンショーHDが+9%上昇となっており、いずれもTOIXを上回るパフォーマンスを示しています(2016年12月30日と2017年6月26日の終値の比較)。しかも、途中で若干の凸凹はあったものの、3社ともほぼ一貫してTOPIXを上回る株価パフォーマンスを維持してきました。

その中でも特に、吉野家HDの株価の出直りが顕著と言えましょう。

4月上旬以降、株価の出直りが顕著な吉野家ホールディングス

実は、今年に入ってからの吉野家HDの株価は、4月上旬まではTOPIXを小幅に上回る程度のパフォーマンスに過ぎませんでした。しかしながら、2017年2月期決算を発表した4月11日を境に、株価が上昇トレンドに入ったのです。

決算発表で何かサプライズがあったのでしょうか? ここで改めて、もう一度レビューしてみましょう。

2017年2月期は増益ながら低調な業績に終わる

まず、終わった2017年2月期業績は、売上高1,886億円(対前期比+2%増)、営業利益18億7千万円(同+16%増)、最終利益12億5千万円(同+49%増)の増収増益でした。

ただ、確かに営業利益も最終利益も2桁増益となっていますが、前年(2016年2月期)に大幅減益を強いられたため、高い利益水準ではありません。それを裏付けるように、今春までの株価は他の牛丼株に後れを取っていました。

また、昨年秋からの株式相場上昇局面(いわゆる“トランプラリー”)での上昇も限定的でした。少なくとも、2017年2月期実績が、今回の株価上昇を牽引したとは言えないでしょう。

2018年2月期に大幅増益の業績回復を掲げた会社予想

ところが、同時に発表した2018年2月期業績の会社予想は、久々に大きなサプライズとなりました。売上高は2,020億円(同+7%増)、営業利益44億円(同+約2.4倍増)、最終利益21億円(同+68%増)の大幅増益見通しとなったのです。営業利益は6期ぶりの高水準、最終利益は11期ぶりの高水準となります。

そして、こうした会社側の強気な業績予想を好感して、翌日から株価は大きな出直りトレンドに向かい、現在に至っています。

6月21日には年初来高値1,924円(ザラバ)を付けましたが、これは2007年末以来、実に9年半ぶりの高値水準です。

直近5年間のうち4回は会社予想未達、大幅下方修正

しかし、会社予想を鵜呑みにするのは危険だという意見も少なくないでしょう。実際、吉野家HDは直近5年間(2013年2月期~2017年2月期)において、期初の会社予想を達成したのはわずか1回しかなく、それ以外の4回は期中で大幅な業績下方修正を行っています。

こうした“前科”を勘案すると、大幅増益見通しを掲げた今回の会社側に対して、疑念の声が出るのは当然と言えば当然です。

収益性を重視したオペレーションが大きく寄与する?

しかし会社側は、2018年2月期の業績回復に強い自信を持っているようです。その最大の理由は、既存事業の収益性改善に向けた店舗開発および店舗オペレーションの新たな実験効果が発揮されることのようです。同社が開始した長期ビジョン「NEW-BEGINNINGS 2025」では、顧客への価値を高めることに集中する収益性重視がうたわれています。

言われてみると、最近は“期間限定の牛丼値引きセールス”のような販売促進が見られなくなった気がします。一方では、50円引きクーポン券のような形での値引きは実施していますが、従前のような“収益性度外視”という雰囲気は感じられなくなりました。

また、吉野家HDにとって牛丼に次ぐ柱となった讃岐うどん(チェーン店「はなまるうどん」を展開)の事業拡大が顕著になったことも、収益回復を後押ししていると推察されます。

スタートは順調の模様、第1四半期決算発表に注目

4月11日の決算発表以来の株価出直りは、こうした吉野家HDの取り組みを株式市場が素直に評価し、そして、大きな期待を持っている証しと言えるのではないでしょうか。

では、2018年2月期のスタートは実際のところどうなのでしょうか。3月~5月の「吉野家」の月次実績を見ると、客単価(既存店)が3月+0.8%増→4月+4.4%増→5月+3.5%増(いずれも対前年同月比)と、着実に改善していることが分かります。外食産業では、来店客数が極端に落ち込むのは問題ですが、来店客数よりも客単価の方が重要です。

近々発表される第1四半期決算は、会社側が示す業績回復を示唆するものになるのかどうか、株価の動きとともに注目していきましょう。

LIMO編集部