4. 宅地の軽減措置

- 土地の課税評価額を1/2へ減額

- 税率の特例 4% → 3%

- 税額から4万5000円以上の控除

▽適用要件

- 住居を建てるための土地であり、かつ、その土地上の建物が「建物の軽減措置」を受けていること。

- 土地を先行取得した場合は、取得から3年以内に建物を建てること。

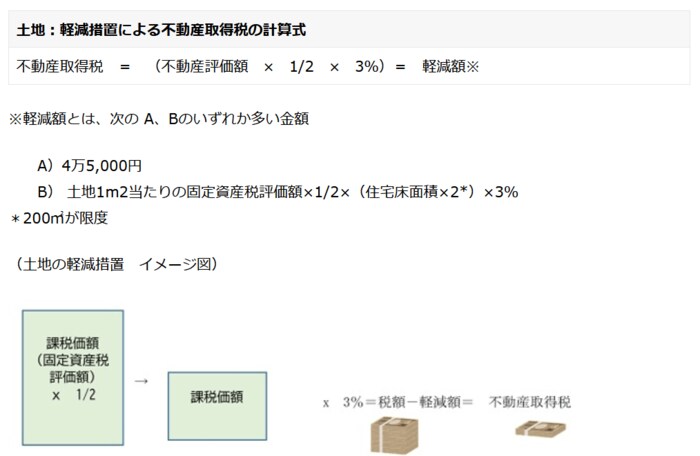

▽軽減内容

宅地の評価額(固定資産評価額)を1/2にして、軽減税率3%を乗じ、算出した税額から軽減額を差し引きます。

5/5

4.1 特例措置を適用した不動産取得税の計算例

これらの特例を踏まえ、実際に、不動産取得税がいくらになるか計算してみましょう。

【新築戸建住宅】

建物の延床面積 :110m2

土地面積:160m2

建物の固定資産税評価額:1000万円

土地の固定資産税評価額:2000万円

建物の不動産取得税

(固定資産税評価額1000万円 ― 1200万円)× 3% = 0円

土地の不動産取得税

▽軽減額の計算

2,000万円/160m2 × 1/2 × 200m2(*) × 3% = 37万5000円

*建物延床面積110m2 × 2=220m2 200m2が限度

A)4万5000円

B)37万5000円

大きいほうを選択なのでBを採用

(固定資産税評価額2000万円 × 1/2 × 3%) - 37万5000円 = 0円

このケースでは、建物、土地ともに不動産取得税はかからないことになります。

もし、特例措置の適用がない場合、不動産取得税は、土地・建物の固定資産税評価額3000万円に4%の税率を乗じた120万円となってしまいます。

不動産取得税の特例措置効果は大きなものであることがわかります。

5. まとめ

不動産取得税は、有償、無償にかかわらず土地、建物を取得した人に、取得時に一度だけ課される税金です。

課税標準には固定資産税評価額を用い、税率は原則4%ですが、住居用不動産を取得する場合の負担軽減策として、2024年3月31日までの取得に軽減措置があります。

マイホーム購入の諸費用はばかになりません。

税制優遇や特例措置を知って、マイホーム購入計画に役立てていきましょう。

※この記事はLIFULL HOME'S 不動産投資コラムより提供を受けたものです。

参照記事

LIFULL HOME'S 不動産投資編集部