3. 不動産取得税の特例

不動産取得税の税額は、原則、課税評価額(固定資産税評価額)の4%ですが、居住用の不動産(土地、建物)を取得した場合、不動産取得税が軽減される特例措置があります(2024年3月31日までの取得)。

特例措置は、建物と土地、別々に定められています。それぞれについて説明します。

建物の軽減措置

- 建物の課税評価額から1200万円控除

- 税率の特例 4% → 3%

3.1 新築の建物

▽適用要件

- 延床面積が50m2以上240m2以下であること(一戸建て以外の貸し家住宅は40m2~240m2)。

▽軽減内容

- 不動産評価額(固定資産税評価額)から1200万円を差し引き、軽減税率(3%)を乗じる。

2/5

課税対象となる価額そのものを小さくして、さらに税率の優遇により、納めるべき不動産取得税が安くなります。

3.2 中古の建物

▽適用要件

- 自己の居住目的での取得であること。

- 1982年1月1日以降に新築されたもの、もしくは、それ以前の建物では、新耐震基準に適合していること。

- 延床面積が50m2以上240m2以下であること。

▽軽減内容

- 不動産評価額(固定資産評価額)から定められた控除額を差し引いて、軽減税率3%を乗じる。

3/5

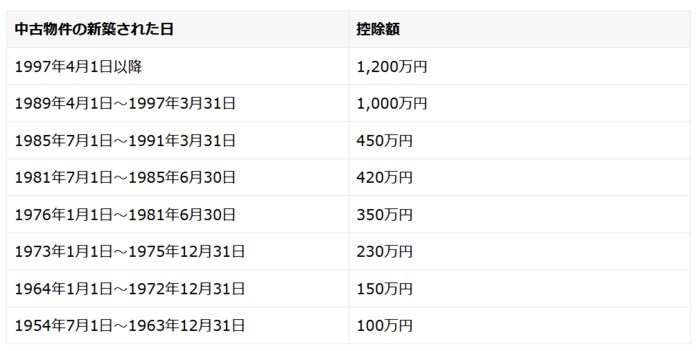

中古住宅の控除額は、新築住宅のように一律(1200万円)ではなく、中古物件が新築された日により定められています。

下表は、東京都の控除額です。

控除額は都道府県によって異なることがありますので、実際は建物所在地の都道府県のホームページなどで確認をしてください。