もうすぐ年末を迎えます。2022年度は年金の制度改正が目白押しでした。

- 繰下げ受給が最大75歳まで可能に

- 繰上げ受給の減少率が0.5%から0.4%に

- 在職老齢年金の基準額が47万円に

など、高齢者にとって注目すべき内容になっています。

今回は、この中から「繰上げ受給」にフォーカスを当ててみたいと思います。

一般的には受給額が減るため「損」と考えられることも多い繰上げ受給。実際に行っている方の割合や、メリット、デメリットを確認しましょう。

【注目記事】「老後に2000万円必要」はウソ?【役所は教えない】年金だけで暮らしていく方法とは

1.「繰上げ受給制度」を理解するために年金制度をおさらい

繰上げ受給の制度を知るためには、まず公的年金の制度を復習する必要があります。

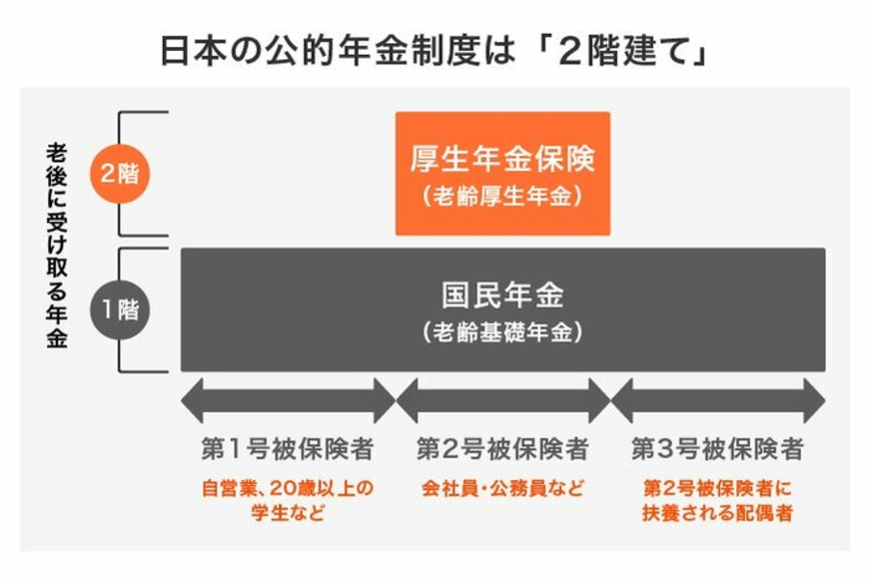

日本の年金制度は図のように2階建て構造になっています。

1.1 1階部分:国民年金

日本に住む20~60歳未満のすべての方が加入するのが国民年金(基礎年金)です。全員が一律の保険料を納め、40年間納めることで満額の年金が受け取れます。

このためあまり年金額に個人差は出ませんが、納付期間が少なければ、その分年金の額も減っていくことに注意しましょう。

1.2 2階部分:厚生年金保険

公務員や会社員などの第2号被保険者は、2階部分である厚生年金にも加入します。

厚生年金の受給額は、現役時代に納めた保険料や加入期間によって変わります。さらに保険料は報酬比例制であるため、個人差が大きいのが特徴です。

そんな厚生年金と国民年金について、「繰上げ受給」の仕組みやメリットを見ていきましょう。