【医療費控除の特例】セルフメディケーション税制で控除される金額は?

2/3

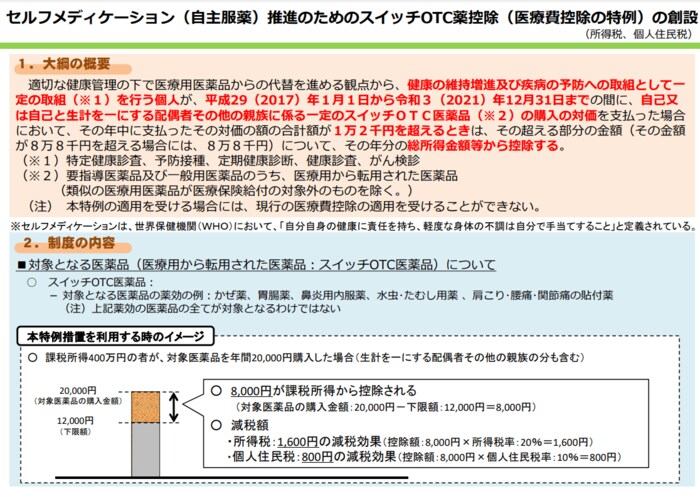

出所:厚生労働省「セルフメディケーション税制(特定の医薬品購入額の所得控除制度)について」

セルフメディケーション税制では、実際に支払った特定一般用医薬品等購入費の合計額から1万2000円を差し引いた金額が控除されます。ただし、保険金などで補填される部分は除かれるほか、控除額についても最高8万8000円と上限が設けられています。

また、人間ドックなど上で挙げた一定の取り組みに支払った費用は対象外となりますので注意してください。

セルフメディケーション税制の申告方法

セルフメディケーション税制の申告は、医療費控除と同様に確定申告で行います。

その際には以下の書類の提出が必要になりますので、準備しておきましょう。

- セルフメディケーション税制を適用して計算した確定申告書

- セルフメディケーション税制の明細書

- 一定の取り組みを行ったことを明らかにする書類

一定の取り組みを行ったことを明らかにする書類とは?

一定の取り組みを行ったことを明らかにする書類とは、具体的に以下の書類です。

- インフルエンザの予防接種もしくは定期予防接種の領収書または予防接種済証

- 市区町村のがん検診の領収書または結果通知表

- 職場で受けた定期健康診断の結果通知表(勤務先名と定期健康診断という名称が記載されているもの)

- 特定健康診査の領収書または結果通知表(特定健康診査という名称と、保険者名が記載されているもの)

- 人間ドックやがん検診など、各種健康診断の領収書または結果通知表(会社名および保険者名が記載されているもの)

これらの一定の取り組みを行ったことを明らかにする書類は2021年分からは確定申告時に提出しなくてもよくなりましたが、5年間保存しておく必要があります。

また、セルフメディケーション税制の明細書は、国税庁ホームページにある確定申告書作成コーナーを利用することで作成できます。

領収書を提出する必要はありませんが、一定の取り組みを行ったことを明らかにする書類と同様に5年間保存しなければならない点を覚えておきましょう。