【医療費控除の特例】セルフメディケーション税制とは?

セルフメディケーション税制とは、平成29年1月1日から令和8年12月31日までの間に、健康の促進および病気の予防として一定の取り組みを行っている人が、自分もしくは自分と生計を一にする配偶者やその他親族のために、1万2000円以上の特定一般用医薬品等購入費を支払った場合に、一定の金額について所得控除を受けられる制度です。

この制度は医療費控除の特例として位置付けられており、選択適用となっているため、医療費控除と併用することはできません。

セルフメディケーション税制の適用を受けられる人

セルフメディケーション税制の摘要を受けようとする年に、健康促進および病気の予防として一定の取り組みを行っている居住者が対象です。また、一定の取り組みとは、以下のものが該当します。

- 人間ドックなどの健康診断(職場で行う定期健康診断を含む)

- 予防接種

- メタボ健診、特定保健指導

- がん検診

特定一般用医薬品とは

特定一般用医薬品等購入費とは、医師によって処方される医薬品から、ドラッグストアで購入できるOTC医薬品に転用された医薬品(スイッチOTC医薬品といいます)等の購入費を指します。

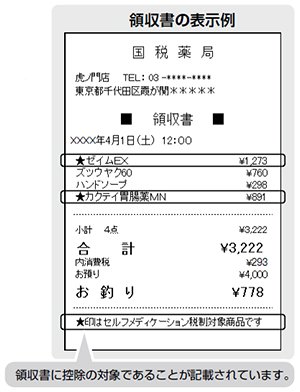

普通に見た限りでは分かりませんが、セルフメディケーション税制の対象となる医薬品を購入した場合、領収書などにセルフメディケーション税制の対象商品であることが分かるようになっています。

また、対象となる医薬品の一部には、医薬品のパッケージにセルフメディケーション税制の対象商品だと分かる識別マークが掲載されています。

ちなみに2022年12月時点でのスイッチOTC医薬品の対象品目は2682品目となっています。