3. 将来を見据えた計画を

子育て世帯の場合、どうしても今の生活のことを中心に考えてしまうのは当然のことでしょう。これからの時期は、クリスマスプレゼントやお年玉など、お金に羽が付いているのではないかと感じるのは、おそらく私だけではないと思います。

しかし、年収は今の生活だけでなく、将来の年金額にも影響することを忘れないでください。会社員や公務員などが加入する「厚生年金」は、加入月数や収入に応じて納めた保険料により、将来の受給額が変わります。すなわち報酬比例ということです。

厚生労働省の「令和2年度厚生年金保険・国民年金事業の概況」によれば、今のシニア世代の厚生年金の平均月額を参考に確認していきましょう。

3.1 厚生年金の平均月額

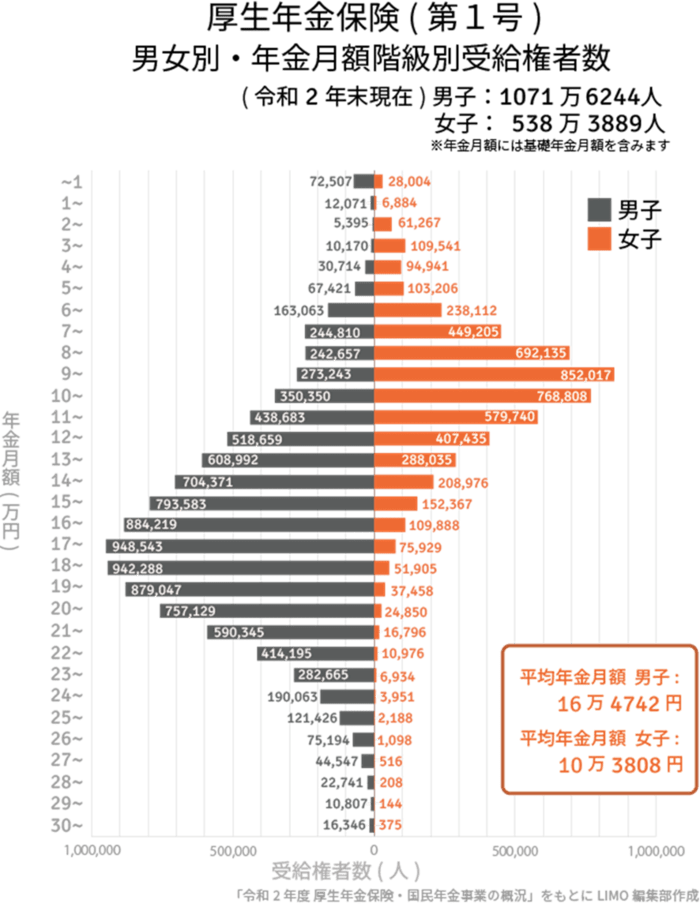

〈全体〉平均年金月額:14万4366円

〈男性〉平均年金月額:16万4742円

〈女性〉平均年金月額:10万3808円

※国民年金の金額を含む

受給分布図をみてみると、1万円未満から30万円以上までバラつきがあることが見て取れるでしょう。

3/3

出所:厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

男性のボリュームゾーンはひと月15~20万円、女性は7~12万円。年収が少なければ、将来の厚生年金額にも影響するのです。定年退職後は、自由な時間も増えるでしょう。そうなると、計画しだいでは今の生活以上に資金が必要となるかもしれません。

公的年金だけに頼らず、貯蓄など他の方法で備える必要があるかもしれません。とは言え、今となれば銀行にお金を預けておくだけでは、なかなか資産は増えていかないでしょう。

「お金にも働いてもらう」、つまり「資産運用」を活用しながら、自助努力で資産を増やしていくことができれば、将来の安心につながる可能性はあるでしょう。

すぐに年収を上げることは容易なことではありません。だからこそ、公的年金だけに頼らない老後を迎えるために、資産運用の第一歩を踏み出してみてはいかがでしょうか。

参考資料

吉田 奈都子