固定?変動?住宅ローンの金利をタイプ別にチェック

住宅ローンを組む場合、返済期間中ずっと金利が変わらない固定金利タイプにするのか、市場の状況を反映し、金利が変わる変動金利タイプにするのか、迷う方もいるかもしれません。

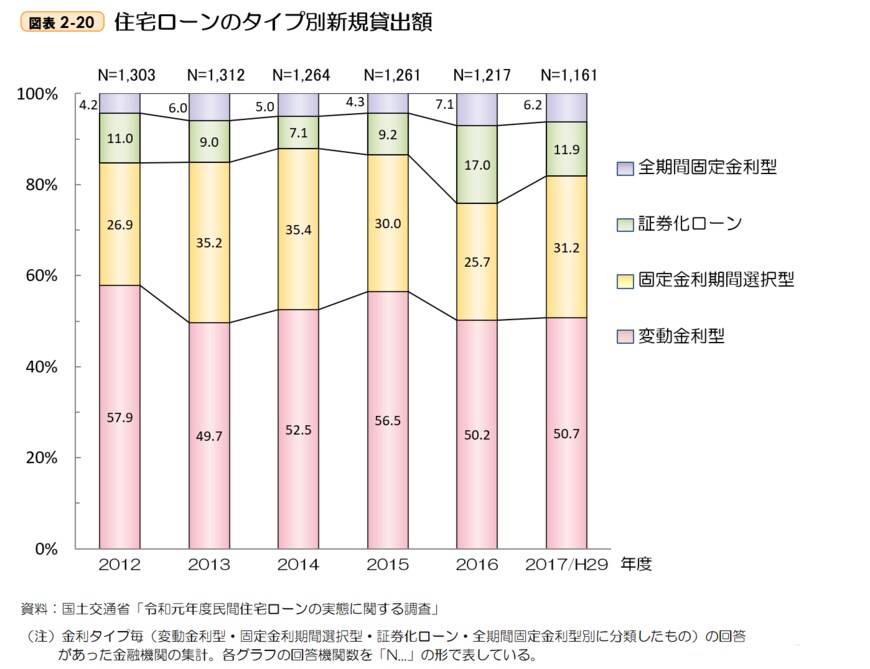

金融広報中央委員会がまとめた資料によると、実際に住宅ローンを組んでいる人の割合は、以下の通りとなっています。

2/3

出所:金融広報中央委員会 金融資産と負債 借入金のある世帯の割合と借入残高(2019年/令和元年)

住宅ローンの金利タイプ

- 変動金利型 :50.7%

- 固定金利期間選択型:31.2%

- 全期間固定金利型 :6.2%

- 証券化ローン :11.9%

固定金利期間選択型は、返済期間のうち、当初一定期間(1年以上)の金利が固定されているものです。全期間固定金利型は、予め金利が確定しており、総返済額が確定しているものです。

証券化ローンは、住宅金融支援機構による証券化支援(フラット35等)や、それ以外の証券化による住宅ローンです。 上記全てに当てはまらないものが、変動金利型となります。

ざっくり見てみると、変動金利と固定金利(一部または全部)の割合は、大体半分に分かれます。

固定金利は、総返済額の目途が立ちやすく、将来のマネープランが立てやすいというメリットがあります。一方、市場の金利が下がった場合、変動金利タイプの方が、支払う金利が少なくなる可能性があります。

それぞれのメリットデメリットを考慮して、住宅ローンを組む必要があります。