ここ数年で「パワーカップル」という単語を目にする機会が増えました。明確な定義はないものの、夫婦ともに高収入を稼ぎ、目安として夫婦合計収入が1400万円以上の場合、パワーカップルと表現されることが一般的です。

世帯年収が1400万円もあれば、最近の物価上昇でも生活に困る場面は少なく、充実した日々を送れるように感じますよね。

しかし、世帯年収1400万円であっても、家族構成や居住地によって生活が厳しいと感じる世帯もあります。また「老後の準備は不要」であるかと言われれば、そうとも限りません。

「現役時代に稼いでいたら年金も高いはず」と楽観視して貯蓄をしていないと、老後のお金に困ることもあるのです。

今回は世帯年収1400万円のパワーカップルの「年金見込額」を見て、老後がどのようになるかみていきましょう。

【注目記事】年金を増やしすぎた夫婦を待つ悲劇。手遅れになる前に知っておくべき繰下げ受給の仕組み

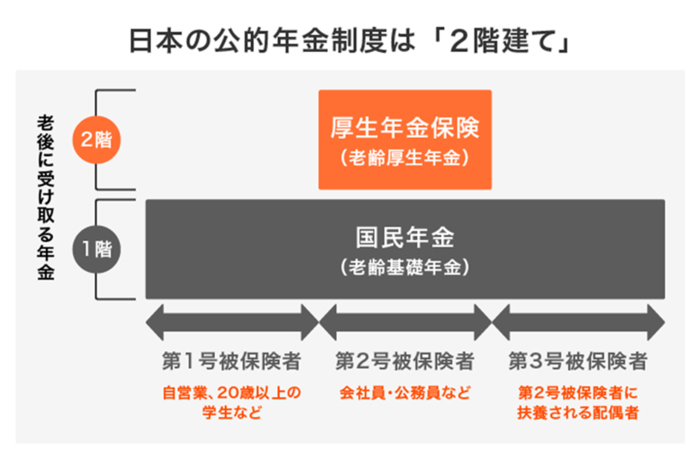

1. 公的年金「厚生年金と国民年金」の仕組み

日本の公的年金は「2階建て」となっており、「国民年金」と「厚生年金」から構成されています。

国民年金とは、日本に住む20~60歳未満の全てが加入する年金です。その上乗せとして、会社員や公務員が加入する厚生年金があります。

厚生年金が報酬比例制であることから、十分な年金が受給額できるかどうかは、厚生年金の加入の有無・現役時代の収入がポイントとなります。