3. 夫婦が知るべき「繰り下げ受給」の注意点とは

夫婦の場合、「繰り下げ受給」を行う注意点として加給年金というものがあります。

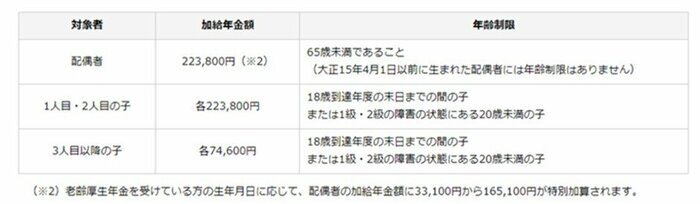

加給年金は厚生年金の被保険者が65歳に到達した時点で、被保険者が扶養する子供や配偶者がいる場合に支給される年金のことです。

2/2

出所:日本年金機構「加給年金額と振替加算」

「年金における家族手当」とイメージされると良いでしょう。扶養家族がいる場合は通常の老齢厚生年金にプラスして支給されるので、定年退職を迎えて収入が減ったときの生活費などを補うことが考えられますね。

なお、加給年金は「厚生年金」について適用されるものなので、会社員や公務員などの第2号被保険者しか受け取ることができず、自営業者など厚生年金に入っていない場合は対象外となります。

加入年金の要件を満たす場合、1年あたり22万3800円(生年月日に応じて加算あり)が年金に加算されます。

仮に夫婦の年の差が5歳差で、夫が65歳で年金受け取りを開始した場合、妻が60歳から65歳になるまでの5年分の約112万円が、加給年金として受け取れることになります。

一方、夫が繰り下げ受給を行い、70歳から年金受け取り開始する場合には、この加給年金は受け取れないことになります。

年金を繰り下げ受給する場合には、増額率だけでなく、加給年金の要件なども確認してから行いましょう。

その他、年金が増えるということは、これにかかる税金や保険料(健康保険料や介護保険料)も高くなる場合があります。引かれる金額が大きくなるため、額面のように手取りも増えるとは限らないのです。

制度を利用する際は、メリットだけでなくデメリットも知ったうえでご家族に合う選択肢を見つけていきましょう。