生命保険料控除の「旧制度」と「新制度」に注意

生命保険料控除制度には「旧制度」と「新制度」があり、所得税と住民税によって控除の上限額と反映方法が異なります。

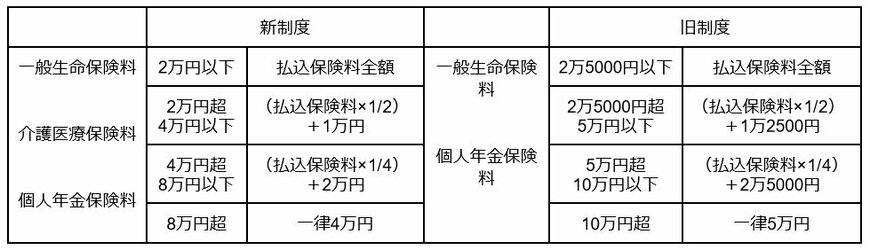

まずは所得税の旧制度と新制度の内容を見ていきましょう。

所得税の場合

所得税の新制度は2012年(平成24年)1月1日以降に契約した保険のうち、「一般生命保険料」・「介護医療保険料」・「個人年金保険料」の3つが対象です。

旧制度は2011年(平成23年)12月31日以前に契約した保険のうち、「一般生命保険料」・「個人年金保険料」の2つが対象です。

ちなみに契約した時期が旧制度の時期でも、保険の見直し等で新規契約や更新をしていれば新制度が適用されます。

控除額の計算方法については、【表】をご覧ください。

なお旧制度の一般生命保険料と個人年金保険料は、それぞれ別に計算します。

住民税の場合

住民税の控除にも旧制度と新制度があり、控除対象となる保険は所得税と同様です。

控除額の計算方法は以下のとおりです。

【表】生命保険料控除の金額(住民税)2/2

出所:浦安市「生命保険料控除・地震保険料控除」を元に筆者作成

旧制度の一般生命保険料と個人年金保険料も所得税と同様、別々に計算します。