火災保険の負担を回避する方法は?

9月中であれば、思い切って10年契約ができる火災保険に乗り換えることも選択肢の一つでしょう。しかし、申し込んですぐに加入できるわけではありません。

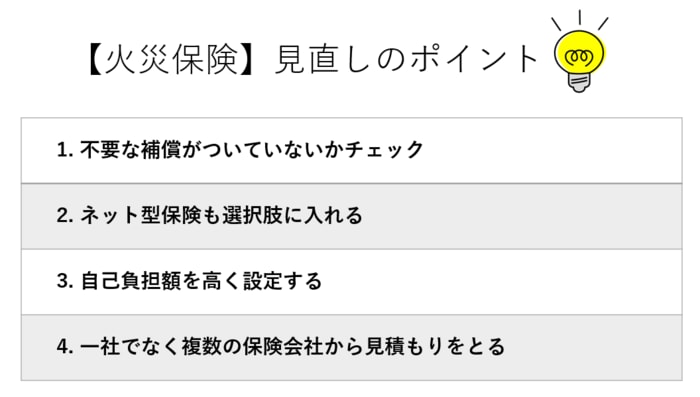

10月になってからでも火災保険料を見直したい場合、有効なポイントを4つご紹介します。

不要な補償がついていないかチェック

加入中の火災保険について、その補償内容をしっかり把握できている方は意外に少ないものです。とくにパッケージプランで加入した方は、近くに河川がないのに水災補償がついていることはありませんか。

もちろんどの補償も「あれば安心」です。ただ、補償をつければつけるほど高くなるのが火災保険。万が一のときに貯金で対応できる災害などは、一度見直してみるといいでしょう。

ネット型保険も選択肢に入れる

ネット型、ダイレクト型と言われる保険もあります。不動産会社や保険会社などの代理店を通して加入する「代理店型」と違い、保険料が割安になる傾向があります。

自分で調べて申込みまですることにハードルを感じる方も多いですが、補償内容やプランの知識があれば、こうしたタイプを選ぶとオトクになる可能性が高いです。

自己負担額を高く設定する

火災保険では、自己負担額(免責金額)が高いほど保険料が安くなります。万が一の事故があったときの持ち出しは多くなりますが、何もなかったときの掛け金を減らす方にメリットを感じるのであれば、自己負担額も見直してみましょう。

一社でなく複数の保険会社から見積もりをとる

保険会社によって保険料の水準、補償範囲が異なります。また見逃しがちなのが、保険会社によって外せる補償が異なる点です。

不要な補償が基本プランについている場合は、他の保険会社に切り替えることで保険料を抑えられるかもしれません。