がん保険の選び方のポイント3つ

がん保険は各保険会社からさまざまな商品が出ています。がん保険を選ぶ時に、確認しておきたいポイントをまとめましたので、ニーズに合わせて選択しましょう。

がん保険の選び方のポイント1.「上皮内新生物」の保障があるか

がん保険のメリットで挙げた「診断給付金」は、がんと診断された時に受け取ることができますが、どこまでをがんの範囲とするかは保険商品によって違いがあります。

主にがんを分類する時には「悪性新生物」と「上皮内新生物」とに分けられます。

「上皮内新生物」とは、がん細胞が上皮と呼ばれる細胞の内側にとどまっているものを指します。上皮の下には「基底膜」があり、これを突き破ってがん細胞が奥深くまで浸潤した状態が一般的ながん「悪性新生物」となります。

つまり「上皮内新生物」はがんの初期段階を指し、転移する可能性は低く、治療によって完治が見込める状態といえます。こうしたことから「上皮内新生物」を保障の範囲に含めない、あるいは保障を薄くしている保険商品があります。

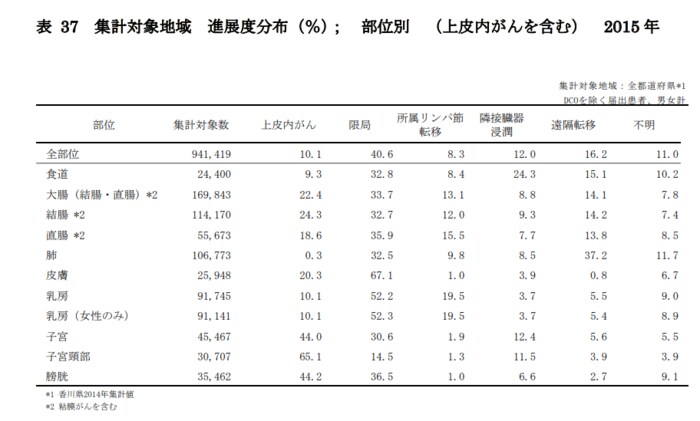

国立がん研究センターの調査によると、上皮内新生物(上皮内がん)と診断されるケースは全部位では10.1%ですが、子宮では44.0%、子宮頚部では、65.1%と女性特有のがんで割合が多くなっています。(※)

※国立がん研究センター「全国がん罹患モニタリング集計 2015年罹患数・率報告(平成31年3月)」

3/3

出所:国立がん研究センター「全国がん罹患モニタリング集計 2015年罹患数・率報告(平成31年3月)」

これらのがんを心配される場合は、上皮内新生物が保障範囲となっているものを選ぶとよいでしょう。

がん保険の選び方のポイント2.再発にも対応できるか

がんは再発リスクが高い病気なので、1回きりの給付金ではカバーできないことがあります。そこで、診断給付金が初回のみなのか、何回でも受け取れるのかは重要です。

保険商品には「初回のみ、1年に1回、2年に1回」など給付金が受け取れる頻度が設定してあります。長引く治療や再発にも対応できるように回数無制限のものを選ぶとよいでしょう。

また、がんの場合は、退院後も放射線治療や抗がん剤治療などで通院するケースが多いので、通院保障があるものを選びましょう。

がん保険の選び方のポイント3.保険料が適切か

当たり前のことですが、がん保険はがんになった時にしか役に立ちません。そのため、保障を手厚くしすぎると、保険料が高くなり、がんにならなかった場合には保険料がすべて無駄になります(掛け捨ての場合)。

診断給付金はがんと診断された時にまとまったお金が入るため、金額が高いものを選びたくなりますが、当然保険料も高くなるので、毎月の負担を考えて決める必要があります。

がん以外の病気になった場合も考えて、すべてをカバーできる医療保険にがん保険をプラスする形で検討するのがベストです。

ただし、保障が重複しないように気を付けましょう。すでに加入している医療保険に特約としてがんの保障を付けられる商品もあります。保障内容を同程度にした場合に、新たにがん保険に入る場合の保険料と特約の保険料を比較して加入を決めるとよいでしょう。