1. 国民年金と厚生年金の仕組みをおさらい

まずは日本の年金制度についておさらいします。

現在、年金と言われているものには、国が社会保障の給付として行う「公的年金」と確定給付企業年金や企業型確定拠出年金、個人型確定拠出年金(iDeCo)などの「私的年金」があります。

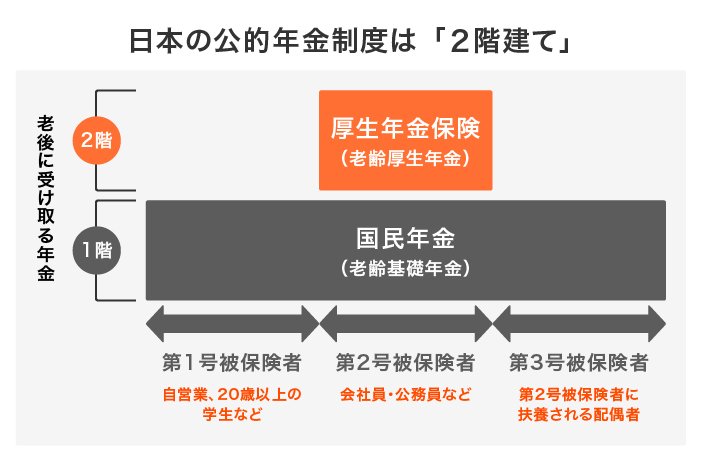

公的年金は2階建て構造になっており、原則20歳以上のすべての国民が加入し、基礎給付を行う国民年金と、それに上乗せして支給される厚生年金保険があります。

1階部分の国民年金(老齢基礎年金)は、国内に住む20歳から60歳までの方に加入義務があり、毎月の保険料は一律となっています(自営業者や扶養されている配偶者などが該当)。

また、国民年金の保険料や年金額には毎年度調整が入り、金額が変動します。賃金スライドや物価スライドをもとに改定率が定められ、その年の4月から適用されます。

2階部分の厚生年金は、国民年金に上乗せして、公務員や会社員などが加入する年金制度です。

国民年金は、保険料の額も将来もらえる金額も定額になっていますが、厚生年金の場合は給与額に応じた保険料を納めるため、将来もらえる年金額も、その給与額に基づいた金額になります。

2/5

出典:厚生労働省「教えて!公的年金制度 公的年金制度はどのような仕組みなの?」から抜粋

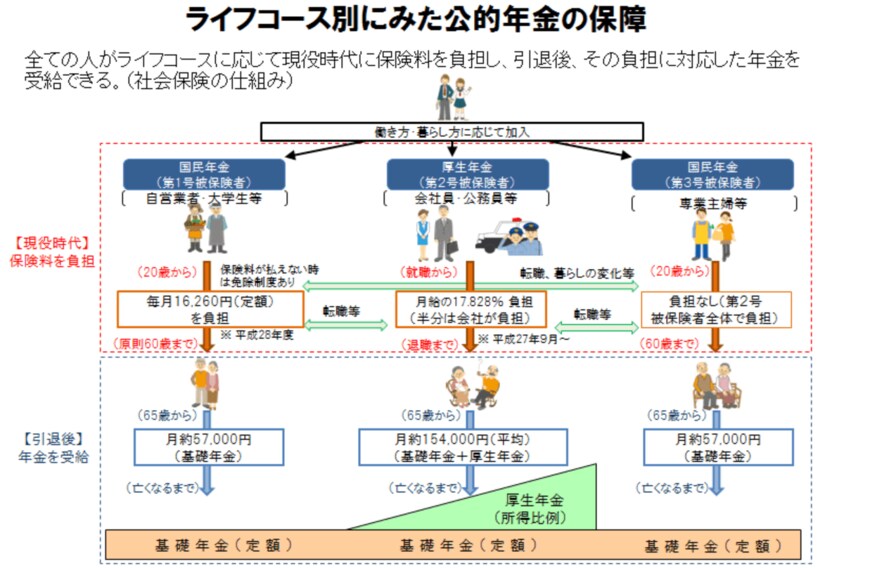

ライフコースによって、公的年金制度は変わるため、基本的な制度については抑えておきましょう。

近頃では、老後の女性の貧困も問題視されています。

出産や育児を機に、大きく働き方を変える人も多いため、年金額は男性に比べると低い傾向があります。

夫婦間で年齢差がある場合は、万が一に備えて夫婦一人ひとりの見込みの年金額を把握しておくことをおすすめします。