1. 年金額に差が出るのは主に厚生年金

公的年金には、国民年金(基礎年金)と厚生年金(被用者年金)があります。

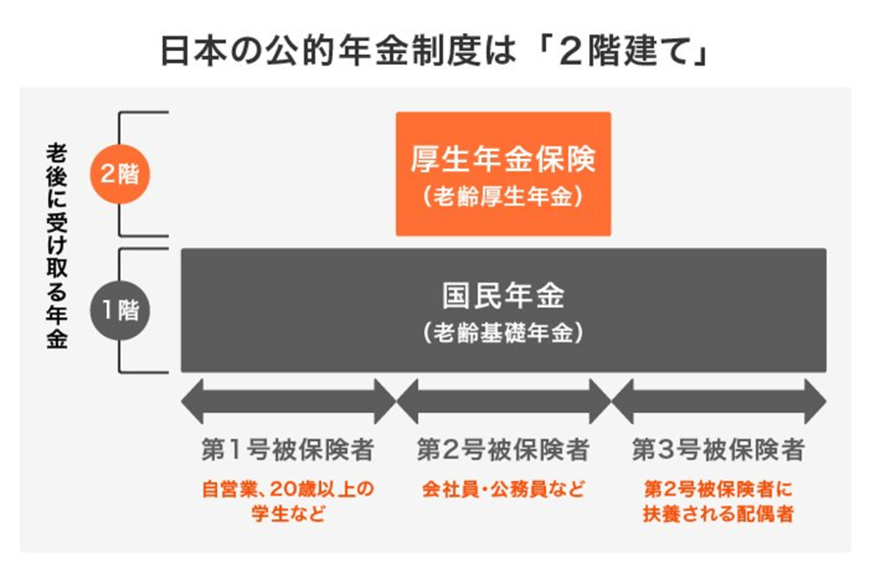

1.1 国民年金

国民年金は1階部分に位置し、公的年金のベースとなることからも、基礎年金と呼ばれます。日本に住む20歳~60歳未満の方が原則加入し、働き方によってさらに3つにわかれます。

- 第1号被保険者:自営業、20歳以上の学生など

- 第2号被保険者:会社員や公務員など

- 第3号被保険者:第2号被保険者に扶養される配偶者

このうち、国民年金の第2号被保険者である公務員や会社員は、2階部分である厚生年金にも加入します。

1.2 厚生年金(2階部分)

厚生年金には、公務員や会社員が国民年金に上乗せして加入できます。報酬に応じた保険料を支払い、これにより将来の年金額が決まります。

上記の仕組みから、厚生年金の受給額は現役時代の報酬に左右されることがわかります。

また、そもそも国民年金にしか加入していない方は、厚生年金加入者と比べて受給額が少ないことが予想できます。

次では実際の受給額に迫ります。

著者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/編集者/元公務員

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆している。京都府出身、滋賀県在住。(2026年6月26日更新)