日差しが強まる7月後半、外出を控える時間が増えるなかで、ふと家計やこれからの暮らしに目を向ける方も少なくありません。

公的年金だけで暮らしていけるのか、不足分をどう補えばよいのか。シニア世代の生活は、収入・支出・貯蓄のバランスに大きく左右されます。

この記事では、最新の平均年金額や無職夫婦世帯の生活費、そしてシニア世帯の貯蓄事情をもとに、実際の暮らしぶりに迫ります。暮らしに合った選択をしていくためにも、まずは現状を知ることから始めてみましょう。

1. 【老齢年金世帯】65歳以上無職夫婦「ひと月の収入・支出はいくら?」毎月赤字?

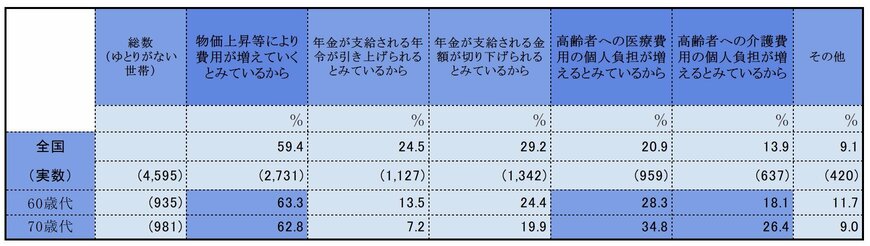

金融経済教育推進機構(J-FLEC)が2024年12月に公表した「家計の金融行動に関する世論調査 2024」では、60歳代・70歳代の二人以上世帯において、60歳代の32.6%、70歳代の30.6%が「日常生活費程度もまかなうのが難しい」と回答。

年金にゆとりがない理由として「物価上昇」「医療費・介護費負担の増加」などが上位に挙がっています。

完全リタイア後の老齢年金世帯では、現役時代よりも収入が下がるケースが一般的ですから、今後も引き続き、こうした負担感が増えることが見込まれるでしょう。

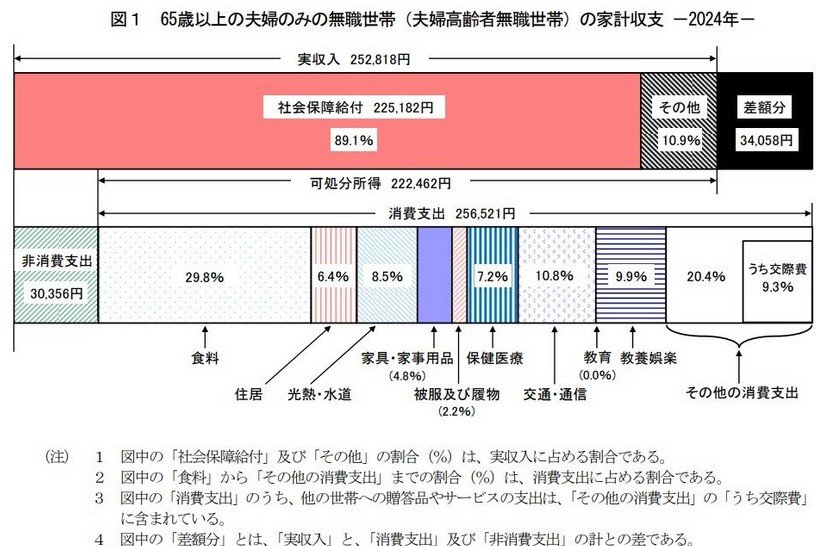

まずは、総務省統計局「家計調査報告 家計収支編 2024年(令和6年)平均結果の概要」から、「65歳以上の夫婦のみの無職世帯」の家計収支を確認していきます。

1.1 【老齢年金世帯】65歳以上無職夫婦:毎月の収入

- 収入合計:25万2818円

- うち社会保障給付(主に年金):22万5182円

1.2 【老齢年金世帯】65歳以上無職夫婦:毎月の支出

- 消費支出:25万6521円

- 非消費支出:3万356円

支出合計28万6877円

この世帯の場合ひと月の収入は25万2818円、その約9割22万5182円を公的年金などの社会保障給付が占めます。

一方で支出の合計は28万6877円。そのうち社会保険料や税などの「非消費支出」が3万356円、いわゆる「生活費」にあたる消費支出が25万6521円でした。

この夫婦世帯の場合、毎月約3万円の赤字となり、貯蓄の取り崩しなどで補填する必要があります。

そこで気になるが「老齢年金世代」の貯蓄事情です。次では65歳以上世帯の貯蓄額データを見ていきましょう。