定年60代「働くしか選択肢がない」将来を避けるために今からできることは

年金だけでは生活がカツカツまたは赤字という状況になれば、働くという選択肢しか残っていないかもしれません。

しかし、足りない生活費を自分の資産でまかなうことができれば、労働に頼る必要はありません。

先述した諸外国にくらべて働き続ける高齢者が多い状況は、資産の持ち方を変えることで改善されることでしょう。

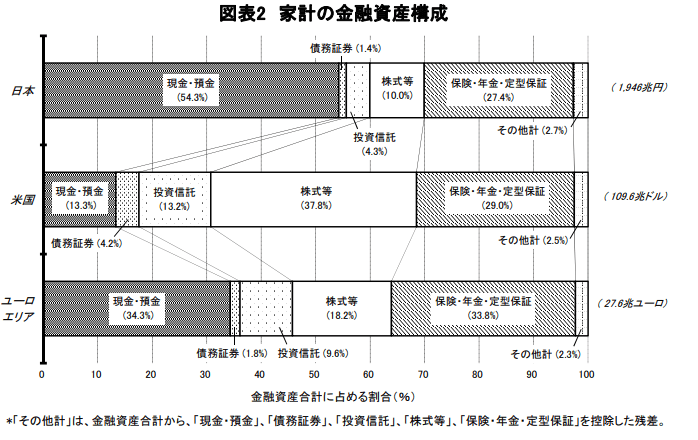

日本銀行調査統計局「資金循環の日米欧比較2021」から、日・米・ユーロエリアの家計の金融資産構成を比較すると、日本は資産の半分以上を超低金利の現金・預金で保有しています。

一方、米国やユーロエリアは債務証券や投資信託・保険・株式等に資産を振り分けることでしっかりお金を増やしています。

〈現金・預金の割合〉

- 日本:54.3%

- 米国:13.3%

- ユーロエリア:34.3%

〈株式等の割合〉

- 日本:10.0%

- 米国:37.8%

- ユーロエリア:18.2%

〈保険・年金・定型保証〉

- 日本:27.4%

- 米国:29.0%

- ユーロエリア:33.8%

ちなみに、米国とユーロエリアでは大きな割合をしめる「株式等」と「保険・年金・定型保証」のウェイトが反転しており、ユーロエリアの方が手堅い資産運用を好む様子が読み取れます。

年金の受給額はどうなるかわからない

年金の制度や受給額は今後も変わっていく可能性がありますが、現時点の受給額を参考に対策を立てていくほかありません。

社会との関わりやいきがいのために働きたい人は健康を維持する必要がありますし、仕事から離れてゆっくり暮らしたい人はしっかり資産を蓄えておきましょう。

参考資料

- 独立行政法人 労働政策研究・研修機構「データブック国際労働比較2022」

- 独立行政法人労働政策研究・研修機構 調査シリーズNo.199「60代の雇用・生活調査」

- 厚生労働省「令和2年度厚生年金保険・国民年金事業の概況」(2021年12月)

- 日本銀行調査統計局「資金循環の日米欧比較」(2021年8月20日)

尾崎 絵実