15年経っても現金・預金が過半数

「貯蓄から投資へ」という政府の標榜は長く使われてきました。しかし日本の個人金融資産に占める現金・預金の比率は2014年で51.9%と15年前と基本は少しも変わっていません。米国の個人金融資産に占める同比率は14.7%です。逆に有価証券の比率は日本が16.1%で米国が31.4%です。

なぜ長らくキャッチフレーズを標榜しても資産構成が変わらなかったのでしょうか? 2つの視点から、その背景を考えてみたいと思います。

現金・預金は米英ほど増えていない

第1は本来の政策目的は資産構成を変えることだったのでしょうか。実は資産構成を変えることは手段であって、目的は個人金融資産を増やすことだったはずです。いつの間にか、手段だった「貯蓄から投資へ」が目的のように扱われ、われわれが混乱していたのかもしれません。

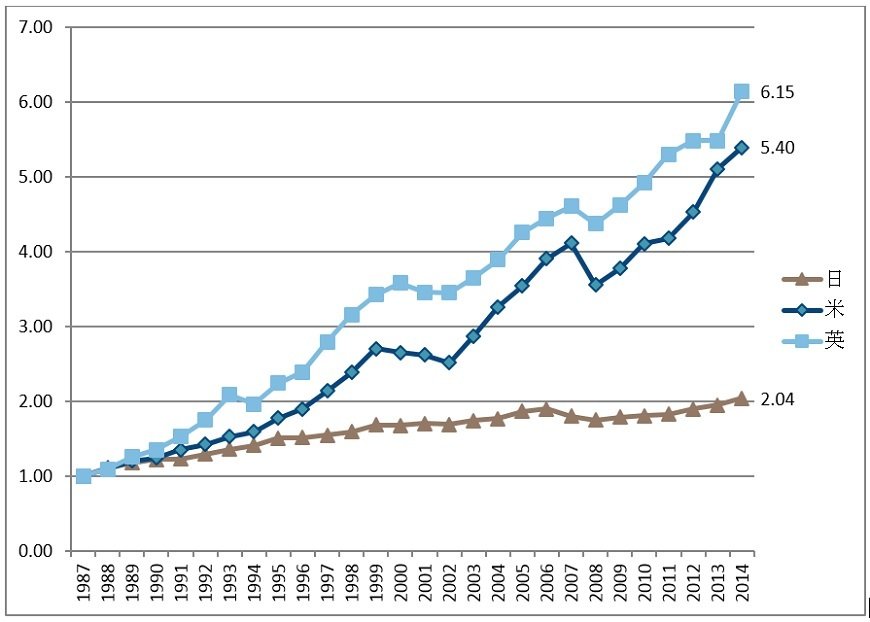

ちなみに、個人金融資産は1987年を100とすると、米国が6.2倍、英国が5.4倍、日本が2.0倍ですから、本来の目標は大きく出遅れたことになります。ちなみに、キャッチフレーズでは多すぎるとみられていた現金・預金は1987年を100とすると、米国が5.7倍、英国3.3倍に対して日本は2.3倍に留まり、米英に比べ相対的に減ってさえいるのです。

日米英の個人金融資産の推移(1987年=100)

所得から投資へ

第2の背景は「貯蓄から投資へ」のメッセージが個人にはしっかりとその手法が伝わっていなかったのではないでしょうか。

「現金・預金を減らして投資に振り向ける」というメッセージは、個人にとって「預金から資金を引き出してそれで株を買う」というように映ります。これは簡単ではありません。しかし、構成比を変えるのであれば何も現金・預金を減らさなくても、新たに入ってくる所得から投資に向ける資金を増やせば時間をかけながらも構成比を変えることができます。

本来はそういう意味で“追加資金の向け先”が「貯蓄から投資へ」だったはずです。「所得から貯蓄に向ける資金を減らして、投資に向かわせる」ことを狙えば、自動的に現金・預金の比率は下がるはずだと考えるべきだったのです。その点からみると、本来のキャッチフレーズは「所得から(貯蓄ではなく)投資へ」だったのです。

ここにきて所得から投資に向かわせる制度設計が充実し始めました。ご承知の通り、NISA(少額投資非課税制度)が2014年にスタートし、積立で非課税投資をする人が増えてきました。また、2017年には個人型確定拠出年金(iDeCo、イデコ)の拡充も進みます。

こうした給料からの積立投資を支援する非課税制度は、今後の「所得から投資へ」を動かす大きな力になるはずです。

合同会社フィンウェル研究所代表 野尻 哲史