2. 不動産投資をする会社員の損益通算例

ここでは、不動産投資をする会社員が損益通算をする場合の計算例をご紹介します。具体的に数字をあげて計算しますので、会社員の損益通算による節税効果を知りたい方は参考にしてみてください。

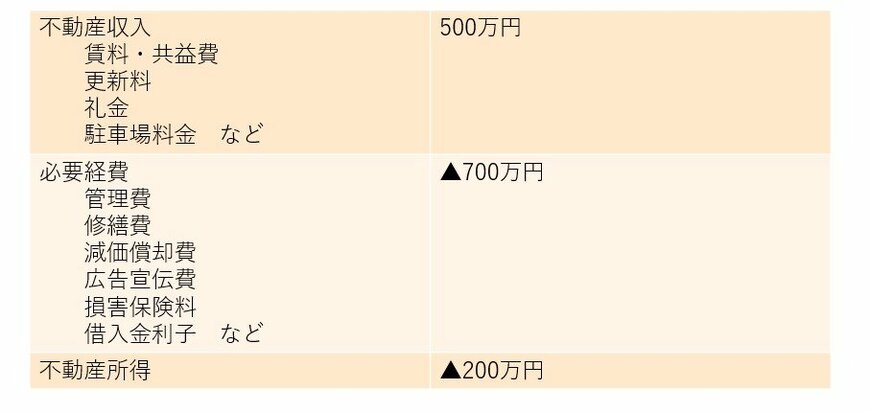

今回は給与収入1,000万円の会社員を例として、給与所得と不動産所得との損益通算を計算してみましょう。

まずは、ご自身の本業から得た所得を計算します。会社員の場合、給与所得がメインとなるでしょう。給与所得は、源泉徴収票から確認することが可能です。ご自身で給与所得控除を計算したい場合は、国税庁「No.1410 給与所得控除」を参照してください。

2/2

続いて、不動産投資により得た家賃などの収入から管理費・修繕費などの経費を差し引き、不動産所得を計算しましょう。なお、不動産所得が赤字になる場合に注意したいのが「借入金利子」です。後の項目で解説しますが、不動産所得が赤字になる場合、「土地を取得するために要した借入金利子」は一部または全部が損益通算の際に除外されるため注意しましょう。

805万円(給与所得)-200万円(不動産所得)=605万円(所得金額の合計)

他に所得がなければ、給与所得と不動産所得の合計することにより損益通算が完了します。このケースでは給与所得の金額よりも所得金額の合計が200万円少なくなったため、その分節税につながったといえるでしょう。

なお、青色申告を選択している場合は、他の所得と損益通算してもマイナスになるほど赤字が大きい場合に、赤字を翌年以後3年間繰り越すことが可能です。青色申告にするためには事前に手続きが必要なため、その他のメリット・デメリットも踏まえて検討してみてください。