住民税を確認しよう

住民税の税額は納税通知書で確認できます。

普通徴収の場合は、6月頃に納税者のもとに納税通知書が届きます。特別徴収の場合は、5月頃に会社に住民税決定通知書が届き、会社を通して納税者に通知書が届きます。

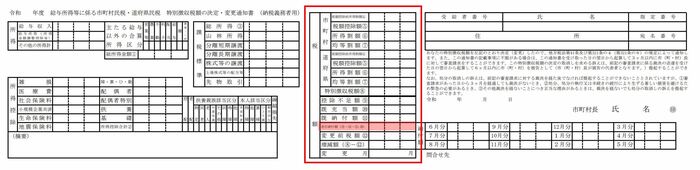

【図2】住民税決定通知書3/3

出典:総務省|地方税分野の主な申告手続等における様式【税目別】様式(3号別表)

赤い枠内に税額が記載されています。下から4番目の差引納付額が実際に支払う住民税となります。この金額を12等分して、毎月の給与から天引きによって徴収します。

まとめにかえて

住民税の計算のもととなる所得は、前年の所得であることはお分かりいただけたと思います。

会社員の場合、所得税は源泉徴収という形でその年の税金はその年に徴収し、年末調整によって過不足を調整します。住民税は、賦課課税方式(都道府県や市区町村が税額を確定させる)の税金であるため、確定された前年の所得をもとにして税額を決め、そのあとに徴収するので時期がずれるというわけです。

毎年6月は新たに計算された税額の徴収が始める月です。住民税がいくらになっているのか、給与明細や決定通知書でぜひ確認してみてください。

参考資料

石倉 博子