2022年4月より、高校の家庭科で金融経済教育が行われています。授業内容の例を挙げると、

- 正社員とそれ以外では、年収がどれほど違うのか

- 民間保険と公的保険でどう備えればいいのか

- 「預貯金」「債券」「株式」「投資信託」の特徴とは

などです。

家計管理から働き方、さらには資産運用まで幅広く学ぶことになります。

一方、親世代ではどうでしょうか。お金について、大人になってから「早くに知っておけば」と思ったことはありませんか?

お金については長らく「タブー視」されてきましたが、今後はオープンになると予想されます。子ども世代が身につける金融知識について、大人も学んでいきましょう。

高校生の金融経済教育の内容1. 資産形成

金融庁が公表する「高校向け 金融経済教育指導教材(高校生のための金融リテラシー講座)」では、次の問いかけがされています。

- 確実に儲かるという投資を紹介され、リスクがないなら安全だと思って始めた。〇か×か

- お金を預ける時は、金利が高い・低いどちらが良いですか?

- お金を借りる時は、金利が高い・低いどちらが良いですか?

一瞬迷う問題があるかもしれません、

そもそも、「投資」そのものを「悪いもの」と捉えている方も多いです。しかし「投資」は「博打」とは異なり、お金を育てていくという性質があります。

それでも「リスク」があるからこそ、お金を守りたい人にとっては避けられる傾向にあるのです。

しかし低金利の日本において、銀行に預けているだけではお金が増えなくなってしまいました。またインフレのリスクも見逃せません。

絶対的に「銀行預金だけが安心安全!」とは言えない現代、他の金融商品の特徴を客観的に知ることはとても重要です。

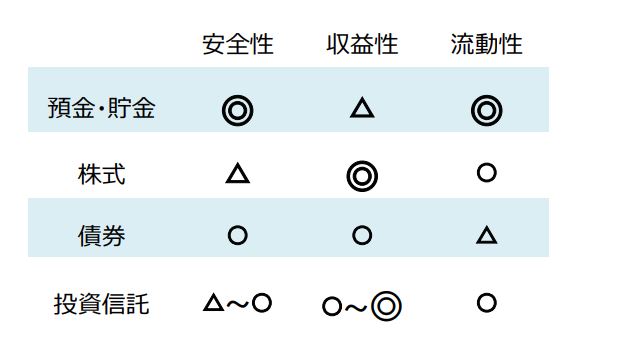

金融庁の資料では、「預金・貯金」「株式」「債券」「投資信託」について、「安全性」「収益性」「流動性」の観点から特徴がまとめられています。

何が良くて何が悪いというのではなく、それぞれの特徴を知識として知っておけば、強みになるでしょう。