2. 【50代】二人以上世帯の負債額と純貯蓄額とは

先ほどの資料によると、50~59歳の負債額は平均で692万円です。49歳までは負債が貯蓄額を上回りますが、50歳以上で貯蓄額の方が高まる傾向にあります。

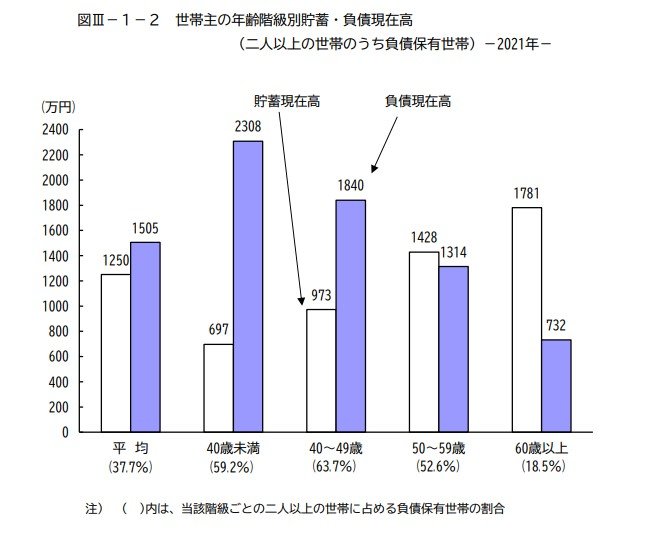

もう少し現状を把握しやすいように、負債保有世帯に絞って見てみましょう。

2/2

出所:総務省「家計調査報告(貯蓄・負債編)」

2.1 負債保有世帯の負債現在高

- 40歳未満:2308万円(59.2%)

- 40~49歳:1840 万円(63.7%)

- 50~59歳:1314万円(52.6%)

- 60~69歳:732万円(18.5%)

- 全体平均:1505万円(37.7%)

※( )内は当該階級ごとの二人以上の世帯に占める負債保有世帯の割合

50代の負債現在高は1314万円となります。50代の52.6%は何らかの負債を抱えていることもわかりました。

負債のうち、「住宅・土地のための負債」は1174万円なので、ほとんどが住宅ローンの残高です。

再び50代二人以上世帯に視点を戻し、貯蓄額から負債額を引くことで「純貯蓄額」を計算してみましょう。

1846万円-692万円=1154万円

つまり50代の本当の貯蓄額は1154万円ということになります。

先ほどの家計調査報告のうち、「表Ⅲ-1-1 世帯主の年齢階級別貯蓄・負債現在高の推移(二人以上の世帯)」からは、過去6年分の純貯蓄額の推移を知ることができます。

2.2 【50代】過去6年の「純貯蓄額」の推移

- 2016年:1211万円

- 2017年:1082万円

- 2018年:1095万円

- 2019年:1052万円

- 2020年:1004万円

- 2021年:1154万円

貯蓄額は2016年を上回ったものの、純貯蓄額では2016年の平均を下回ります。住宅ローンなどの負債額が、年々増加していることが原因だと考えられます。

ただし、ここ数年は「40代までは負債が貯蓄を上回り、50代から貯蓄が上回る」という現象が続いています。50代は住宅ローン返済の目処が立ちやすい年代だといえるでしょう。

また「60代の貯蓄額がどの年齢よりも高い」という特徴からも、50代はここから貯蓄のペースを上げられる可能性が高いです。