住宅ローン控除について、大きな税制改正が行われます。方向性としては、増税になる改正と言えます。

この改正、マイホームに関する改正なので、一見、不動産投資とはあまり関係がないように思いますが、不動産投資家さんにとっても一部影響がある改正なのです。

もちろん、不動産投資家さんご自身が、マイホームを購入される場合はダイレクトに関係がありますので、必ず理解しておいてもらいたいと思います。

【住宅ローン控除】不動産投資にどう影響する?

この住宅ローン控除の改正が、不動産投資に影響するとすれば次のようなパターンだと考えています。

- 区分マンションを保有しており、当初は賃貸していたが、空室になった時点で実需(買主にとってのマイホーム)として売却する場合

- 戸建てを保有しており、当初は賃貸していたが、空室になった時点で実需として売却する場合

上記のように、区分や戸建てにより不動産投資を行っている場合、賃貸中は影響がありません。ただ入居者の退去後に実需として売却するときは、買主が住宅ローン控除を適用できる物件かどうかで、売値や売却できるスピードに影響が出てくるのではないかと思います。

もし、区分や戸建てに入居者が住んでいて、そのまま売却する場合は、単なるオーナーチェンジになります。次の買主が住宅ローンを組むことは考えにくいため、そういう場合は住宅ローン控除の改正による影響は気にしなくてもよいと思います。

今回は、不動産投資家さんにも一部影響が出る住宅ローン控除の改正ついて、次のような順で解説していきたいと思います。

- 令和3年までの住宅ローン控除(復習)

- 令和4年からの住宅ローン控除(改正内容)

- 改正によりどの程度増税になるのか(試算)

- 不動産投資家が区分や戸建てを実需で売却する際の影響項目

【令和3年までの住宅ローン控除(復習)】

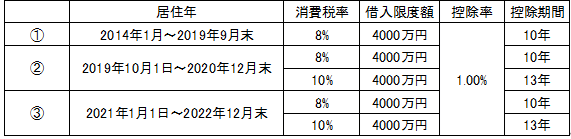

①2014年1月から2019年9月末までに居住した場合

原則的に10年間に渡って年末の住宅ローン残高の最大1%が所得税・住民税から控除できます。借入限度額が「4000万円」で最大控除額は400万円(長期優良住宅等は500万円)でした。

②2019年10月1日から2020年12月末までに居住した場合

原則的に「10年」という住宅ローン控除の期間が、一定の要件(消費税率10%適用)を満たした場合に限り「13年」に延長されました。ただし、この時期に居住した場合は売買契約の契約期日に制限はありません。

③2021年1月1日から2022年12月末までに居住した場合(2021年度税制改正)

原則的に「10年」という住宅ローン控除の期間が、一定の要件を満たした場合に限り「13年」に延長されました。

【一定の要件】

- 消費税率:10%

- 契約期日:注文住宅:2021(令和3)年9月末、分譲住宅・中古住宅:2021(令和3)年11月末

- 入居期日:2022(令和4)年12月末

②と③の場合の控除額の計算は次の通りです。

各年の控除額の計算(控除限度額)

【1~10年目】年末ローン残高〔上限4000万円〕×1%(40万円限度)

【11~13年目】次のいずれか少ない額が控除限度額

- 年末ローン残高〔上限4000万円〕×1%

- (建物の取得額-消費税額)〔上限4000万円〕×2%÷3

以上が令和3年までの住宅ローン控除のおさらいです。