【令和4年からの住宅ローン控除(改正内容)】

改正ポイント①所得金額

2021年は、控除を受ける年の合計所得金額は「3000万円以下」ですが、改正で「2000万円以下」に引き下がります。

また、新築住宅に限り、床面積が40㎡以上50㎡未満の住宅については合計所得金額が「1000万円以下」であることが要件になります。

改正ポイント②控除期間

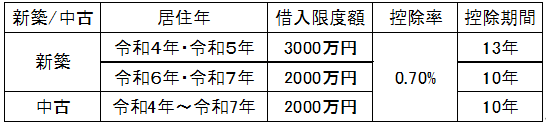

新築住宅など消費税課税住宅に限り、2025年度まで控除期間「13年」への延長が継続します。ただし、13年への延長は新築住宅および不動産業者が再販する消費税課税住宅のみとなります。一般の売主が売却する中古住宅は、今まで同様、控除期間は「10年」です。

改正ポイント③控除率

「1%」から「0.7%」に縮小します。2021年度改正内容と異なり、控除率は13年間通して一律0.7%です。

改正ポイント④借入限度額

2021年までは借入限度額が「4000万円」でしたが、改正で借入限度額が「3000万円」に引き下がります。

借入限度額「3000万円」は、2023年までの2年間の措置となります。

2024年、2025年は、借入限度額が「2000万円」とさらに縮小します。

消費税が課税されない中古住宅の取得における借入限度額は「2000万円」です。

【図表】借入限度額2/4

改正ポイント⑤中古住宅の築年数要件緩和

中古住宅は昭和57年(1982年)以降に建築された住宅が適用対象になりました。2021年までの制度では鉄筋コンクリート造などの耐火住宅は築25年、木造住宅などの非耐火住宅は築20年という適用条件に当てはまらなければ既存住宅売買瑕疵保険の付保証明書、または耐震基準適合証明書(既存住宅性能評価書)の提出が必要となっていました。

今回の改正では1982年以降の住宅は新耐震基準に適合するとして、上記のような証明書を取得する必要が無くなり、登記簿上の建築年だけで適用が証明できます。

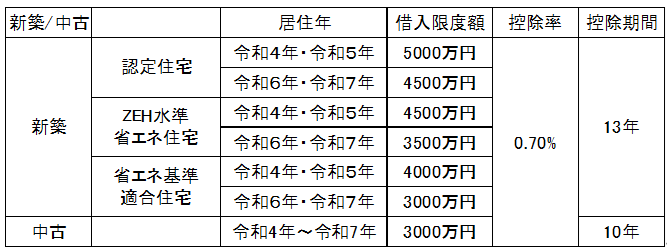

改正ポイント⑥上乗せ措置

新築の認定住宅やZEH住宅等、良質な住宅は、以下のように「借入限度額」および「控除期間」において上乗せ措置があります。

【図表】借入限度額や控除期間の上乗せ3/4

ただし、中古の認定住宅等一定の省エネ性能を満たした住宅においては、借入限度額が「3000万円」、控除期間は同様に「10年」です。