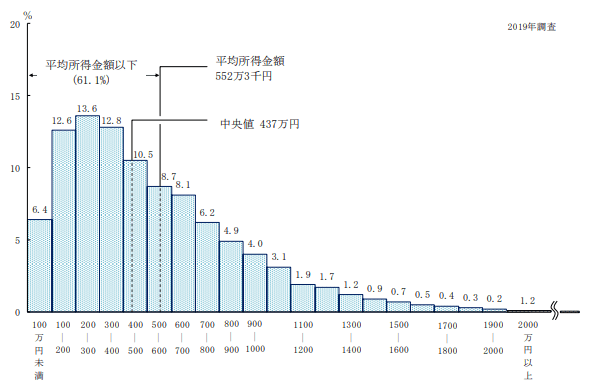

厚生労働省の「2019年国民生活基礎調査」によると、平均所得の中央値は437万円。

平均所得金額が552万円とはいえ、一部の大きな金額に引っ張られるため、中央値が世の中の「一般的な世帯」の所得として参考になるでしょう。

今回は、前職の証券会社勤務で資産運用のアドバイスをしてきた筆者から、年収400万円台世帯の貯蓄額や、貯蓄を増やすコツについて解説していきたいと思います。

貯蓄平均は911万円

総務省の「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」を参考に、年収400万円台「勤労世帯」の平均貯蓄額を見てみましょう。

年収400万円~450万円世帯の貯蓄平均は911万円となっています。

内訳としては、金融機関での貯蓄が893万円、金融機関外での貯蓄が18万円。

ちなみに、金融機関での貯蓄の内訳は以下の通り。

<金融機関での貯蓄内訳>

- 通貨性預貯金:290万円

- 定期性預貯金:286万円

- 生命保険など:228万円

- 有価証券:88万円

日本人は、いつでもすぐに引き出せるお金として預貯金に多く預ける傾向があります。しかし、長く続く超低金利環境で、預貯金では増えないことに不満に思う人が増えているのも事実。

「預貯金の他になにかできることはないか?」

そう考える方に、まずは資産のバランスから考えることをおすすめします。

次に、具体的な配分方法について解説していきます。