老後資金も自助努力が必要か

就職氷河期世代の就職や賃金、家計状況を見てきましたが、正社員であれば今後も賃金の上昇は見込めるでしょう。

一方で非正規であれば、賃金は上がるものの正社員ほどの水準は望めない場合が多くなります。同時に、40代になれば今から考えたいのが老後資金です。

年金のみでは老後生活できないといわれる現代、それは就職氷河期世代も同じです。非正規雇用で厚生年金に加入できる場合もありますが、厚生年金は現役時代におさめた保険料で将来の受給額が決まります。

厚生年金への加入月数が少ない、また収入が少なくおさめた保険料が少なければ、老後の年金にも響きます。参考までに厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」より、国民年金と厚生年金の平均額を見てみましょう。

【国民年金】平均年金月額

全体:5万6252円

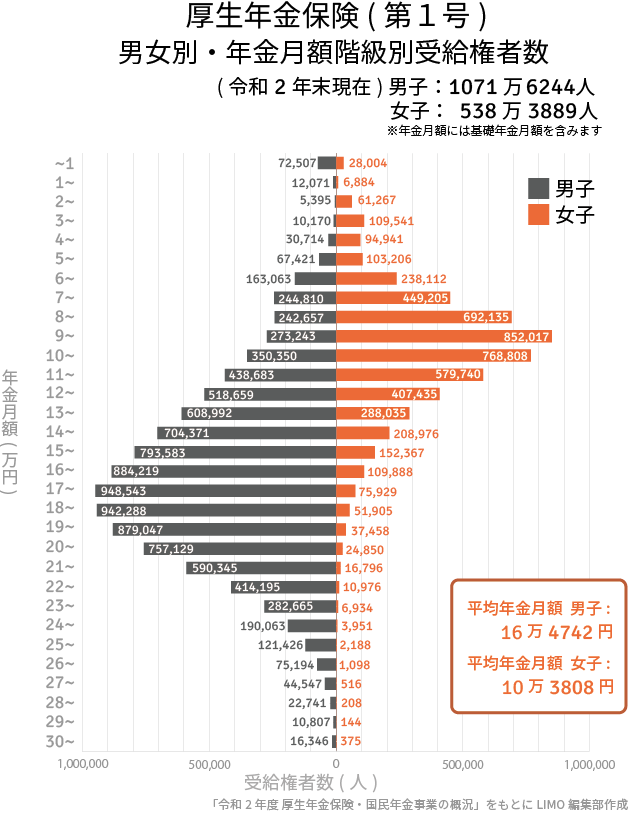

- 男性:5万9040円

- 女性:5万4112円

【厚生年金】平均年金月額

全体:14万4366円

- 男性:16万4742円

- 女性:10万3808円

※厚生年金保険(第1号)の平均年金月額には基礎年金月額が含まれます

3/3

国民年金の平均は男女ともに5万円台。厚生年金の平均は男性16万円台、女性10万円台ですが、分布を見て分かる通り男女差・個人差が大きく見られます。

男性のボリュームゾーンは15~20万円、女性のボリュームゾーンは5~10万円。しかし加入月数や収入が少なければ、これよりも年金額が少ないと想定されます。男性はもちろん、女性も収入や年金が少ないケースが多いため、年金以外での備えは必要でしょう。

2022年1月21日には厚生労働省が令和4年度の年金額を0.4%引き下げると公表しました。少子高齢化が進む今、将来年金の受給額が減ることも考えられます。

就職氷河期世代が老後を迎えるまであと約20年。今後政府がどのような政策をとるかわかりませんが、この期間をかけて、老後のために今から私的年金や貯蓄などで自助努力をする必要があるでしょう。

参考資料

- 人事院「2021年度 国家公務員 中途採用者選考試験(就職氷河期世代)」

- 文部科学省「文部科学統計要覧(令和3年版)」

- 厚生労働省「令和2年賃金構造基本統計調査」

- 総務省統計局「家計調査報告(貯蓄・負債編)―2020年(令和2年)平均結果―(二人以上の世帯)」

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」

- 厚生労働省「令和4年度の年金額改定についてお知らせします」

宮野 茉莉子