厚生年金以外に「月30万円の収入」を目指したいなら

厚生年金だけで30万円を目指すのは、困難なことがわかりました。仮に平均ラインである「約14.4万円の厚生年金」を受給することになった場合、残りの約15万円の収入はどのように得られるのでしょうか。

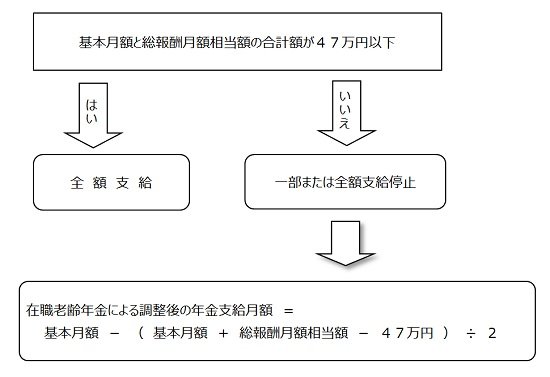

一つには、定年後も働き続けることが選択肢になります。ただし働きながら年金を受給する場合、条件によっては厚生年金が減額される(在職老齢年金制度)点に注意が必要です。

65歳以降も働く場合の計算方法

働く以外の方法としては、家賃収入などの不労所得を目指す選択肢もあります。在職老齢年金制度の対象外なので、上限額を気にせず収入アップを目指せるでしょう。

また資産運用により、「お金に働いてもらう」という方法もあります。ただし、家賃収入も資産運用もリスクがあり、一朝一夕で資産が増えるわけではありません。初心者でも始めやすい方法に厳選し、できる限りリスクを抑えるよう情報収集が必須となるでしょう。

著者

株式会社モニクルリサーチ メディア編集本部

LIMO編集部記者/編集者/元公務員

ニ種外務員資格(証券外務員ニ種)保有。小学校教諭一種免許、幼稚園教諭一種免許、特別支援学校一種免許取得。

京都教育大学卒業。株式会社モニクルリサーチが運営する、くらしとお金の経済メディア「LIMO(リーモ)」のLIMO編集部において、厚生労働省管轄の公的年金制度や貯蓄、社会保障、退職金など、金融の情報を中心に執筆中。大学卒業後は教育関連企業での営業職を経て、2010年に地方自治体の公務員として入職。「国民健康保険」「後期高齢者医療制度」「福祉医療」等の業務に従事した。主に国民健康保険料の賦課、保険料徴収、高額療養費制度などの給付、国民年金や国民健康保険への資格切り替え、補助金申請等の業務を担う。特に退職に伴う年金や保険の切り替えでは、手続きがもれることで不利益を被ることがないよう丁寧な窓口対応を心がけた。その後、保険代理店にてパートとしてマーケティング業務に従事。保険料比較サイトの立ち上げに参加した。乗合保険会社の商品ページだけでなく、保険の知識を普及するためのページ作成にも参加。専門家と実務家が発信する金融経済ニュースサイト『LIMO&ファイナンス』でも記事を執筆している。京都府出身、滋賀県在住。(2026年6月26日更新)