経営の問題点(その1):バランスシートが「太りすぎ」でいた

ライザップの株価はなぜさえなかったのでしょうか。

まずひとつ目の問題は、バランスシートが「太りすぎ」ていたのではないかという観点です。

ライザップは、フィットネスサービスをユーザーに提供する会社ですが、一方で同社のバランスシートは決してスリムとはいいがたい、「ぜい肉」が多い状況でした。

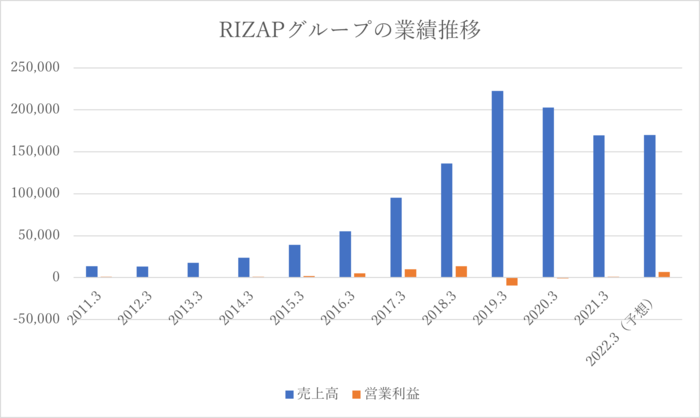

その背景としては、同社は過去、積極的なM&Aを通じて経営難に陥った会社を次々と買収し、事業を拡大してきました。

しかし、経営再建が滞ったり、M&Aで肝心となるシナジーを生み出すことに失敗したりと、結果としては、買収した事業が収益をもたらす「筋肉」にはならず、採算の悪い「脂肪」となってしまうケースがありました。

しかし、経営難の会社の買収は、まったく利益につながらなかったわけではありません。

これらは「負ののれん計上」という形で、あくまで会計上ではありますがライザップの利益増加に寄与し、2017~2018年の株価急騰のきっかけになりました。

ただ、この利益は「キャッシュ」の増加が伴うわけではなく、また継続性もないので、株価は大きな上昇幅を全て吐き出して元の水準に落ち着くといった結末を迎えました。

2/3

【出典】RIZAPグループ株式会社「決算短信」

こういった事態を受け、ライザップは近年、「事業の選択と集中」「新規M&Aの原則凍結」「成長事業への経営資源集中」など、筋肉質な経営に向けて構造改革を進めるに至りました。

具体的には、不採算店舗の閉鎖、在庫の圧縮、販管費の抑制、業績の悪化した子会社の事業売却などを進め、着実に採算は改善しているようです。

ただ、足元では広告宣伝費といった先行投資などの費用もかさんでおり、直近の営業利益率は3%と、いまだ高収益体質は実現されていません。