所得税の累進課税と配当控除

所得税は課税される所得が増えるにつれて税率があがっていく仕組みになっています。それを「累進課税」と呼んでいます。

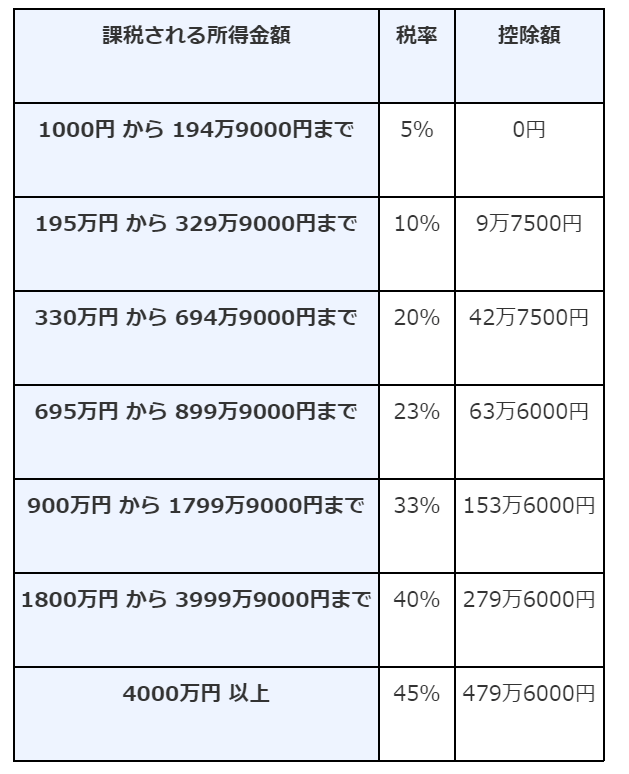

このように、課税される所得金額に応じて税率は5%から45%までの幅があります。上場株式の場合約15%の所得税が天引きされているわけですから、例えば税率が5%や10%になる人は確定申告をすることで税金が還付される可能性が出てくるわけです。

さらに、配当所得には「配当控除」を適用することができます(一部配当控除の適用がない配当もあります)。

配当控除とは、配当所得があるときに一定の方法で計算した金額を税額控除とできる制度です。配当控除の計算方法は次のとおりとなります。

【その年の課税総所得金額が1000万円以下の場合】

配当控除の額=A+B

- A 剰余金の配当等に係る配当所得の金額×10%

- B 証券投資信託の収益の分配金に係る配当所得×5%

なお、課税総所得金額が1000万円を超える場合は配当控除の計算が複雑になりますので今回は割愛します。

今まで説明してきたのは「総合課税」での申告についてです。配当所得を申告する方法には「総合課税」と「分離課税」の2種類の方法がありますが、配当控除は「総合課税」で申告する場合にしか適用できませんので注意してください。