筆者が保険営業で加入理由を伺った際、「知人のお願いで仕方なく」「親戚の勧誘で断れなかった」と答える方が多くいました。本来保険が持つ「将来への備え」が十分に果たされず、契約者を困らせてしまっては元も子もありません。

今回は、保険の営業を行っていた経験を踏まえ、「お付き合い」で保険に加入するデメリットと対処法についてお伝えします。

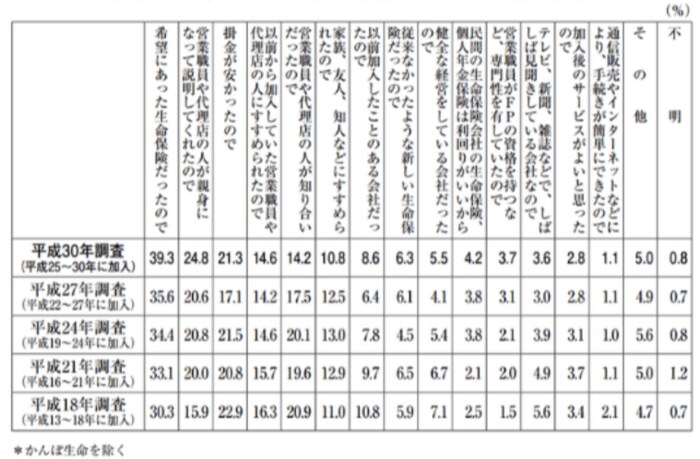

令和3年の保険加入目的

早速、公益財団法人 生命保険文化センターが発表した「2021(令和3)年度「生命保険に関する全国実態調査」(2021年12月発行) 速報版」を見ていきましょう。

「以前から加入していた営業職員や代理店の人にすすめられたので」「営業職員や代理店の人が知り合いだったので」「家族、友人、知人などにすすめられたので」の3項目を確認します。

家族や知人の営業職員や代理店職員からの紹介で加入する割合は、平成27年調査と比べて減少傾向ですが、それでも大幅な数値の減少には至っていません。

また日頃から懇意にしている営業職員や代理店職員からの加入は、わずかですが数値の上昇が見て取れます。

補足すると、このように親族や知人、懇意にしている担当者から保険加入を勧められるのは、決してデメリットばかりではありません。むしろ、いつでも気軽に相談できるメリットがあります。

では、契約者にとって不利益となる「お付き合い」とは、どういったケースにあたるのでしょうか。次の項目で解説します。