私たちが一般的に「年金」と呼ぶ、老齢年金。

リタイヤ後の暮らしを支える柱となる老齢年金の受取り開始は、原則65歳から。ただし、受給スタートを遅くして受給額を増やす「繰下げ受給」、そして65歳より前に受給を始める「繰上げ受給」の制度があることはご存じでしょうか。

これらの制度を活用することで、年金受給スタートのタイミングを「60歳から70歳まで」の間で選ぶことができる、というわけです。

また、法改正によって2022年4月以降、繰下げ受給の上限年齢が75歳にまで引き上げられることも決まっています。75歳まで受給開始を遅らせた場合、年金額はなんと84%増えます。今日は、これらの制度についてのお話です。

老齢年金受給のスタートを遅らせる「繰下げ受給」とは

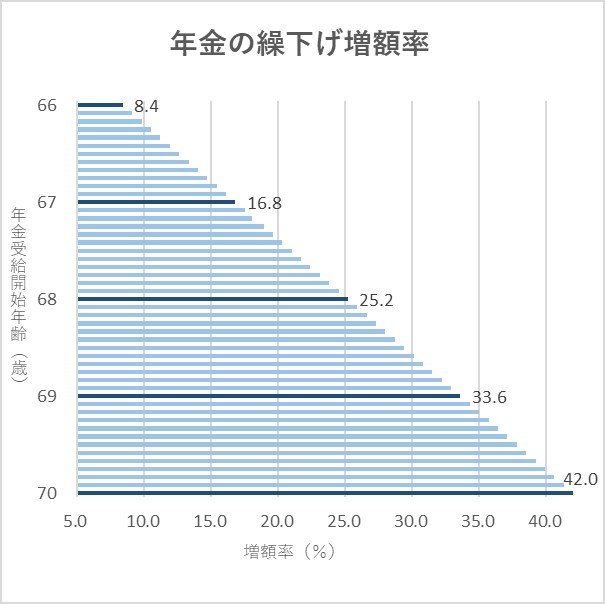

老齢年金の「繰下げ受給」は、老齢年金を遅く受け取り始める代わりに、遅らせた月数に応じて受給額が増える制度。その増額率のイメージをグラフでつかんでいきましょう。

繰下げ受給の「増額率」はこんな感じ!

1/2

繰下げ受給「増額率」の計算式

増額率=65歳に達した月から繰下げ申出月の前月までの月数×0.7%

具体的には、

- 1年間繰下げた場合・・・0.7%×12ヵ月=8.4%増

- 70歳まで繰下げた場合・・・0.7%×60ヵ月=42%増

といった具合で年金額が増えます。冒頭で触れた通り、2022年4月以降は上限年齢が75歳まで引き上げられます。75歳で年金受給を始めた場合、増額率はなんと84%まであがります。さらにこの増額率は生涯変わりません。

健康面と資金面で自信があれば、ぜひとも活用したいところですが……。諸手を挙げて「ハイ、繰下げます!」と言える人はかなり限られた人ではないでしょうか。

※老齢基礎年金・老齢厚生年金は同時に繰下げ受給することも可能です。また、片方を65歳に受け取ったり、受け取る時期を65歳以降でずらすこともできます。

繰下げ受給のメリット

繰下げ受給のメリットは、なんといっても「年金額があがる」という点に尽きるでしょう。ただし先ほども触れたように、一度申請すると取り消しや変更ができません。事前に慎重な判断をする必要がありますね。