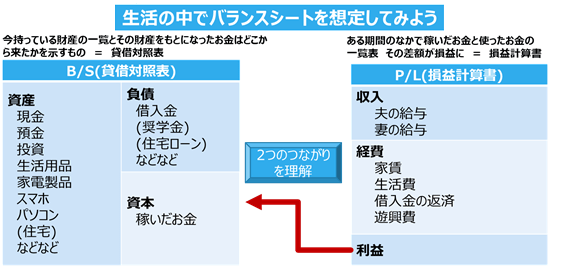

バランスシートで家計を管理する

それではバランスシート(貸借対照表)と損益計算書の関係を見てみましょう。

これが日々の家計管理と資産形成をつなぐ基本形であるといえます。

毎月のお給料は銀行に振り込まれ、収入になります。そのなかから経費である家賃を支払い、生活費を支払っていきます。借入金の返済があれば、それも経費に含まれます。

そうして差し引きした収入の残り、これが今月の利益で、損益計算書上の利益になります。損益計算書上の利益は資本の増加と同じということになり、バランスシート上の資産(預金)の増加につながります。

では、下記のケースはどのように考えればいいのでしょうか。

「8万円でスマホを買い替えた。その結果、今月の収支が3万円の赤字になった」

こちらについて考えてみましょう。

スマホを買っていない場合の収支は5万円の黒字でした。(もとの収支をxとすると、xー8万円(スマホ代)=-3万円 ∴x=5万円)

この場合、「資本」は5万円増加し、預貯金である「資産」も5万円増加していることになります。

そこに、スマホを購入したことによる「スマホ(資産)」の8万円を資産の部に計上します。預金は8万円減ることになりますが、これは「預金(資産)」から「スマホ(資産)」に振替えられただけとも言えます。つまりプラスマイナスゼロです。

ここからがポイントなのですが、全体の資産は5万円分が増えていることになり、バランスシート上で考えると「スマホを買っても資産が増えている」という少しおかしな状況になってしまいます。