オリエンタルランド株、じり安続く

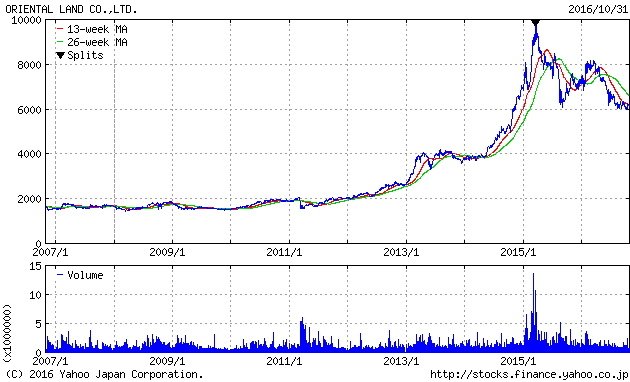

オリエンタルランド(4661)の株価が軟調です。(分割後ベースで)2011年に2,000円前後だった株価は、2015年3月に9,487.5円の最高値をつける大相場を演じました。しかしその後はじりじりと値を下げて、現在は6,137円です(2016年10月31日終値)。

足もとの業績は堅調だが・・・

2016年10月28日に同社の2017年3月期Q2累計(4‐9月期)決算が発表されていますが、数字は悪くはありません。

売上高は対前年同期比+3%増、営業利益が同+2%増、親会社株主に帰属する四半期純利益は同+6%増で、増収増益の決算です。もともとの会社計画は増収減益を予想していましたので、これを上回る評価できる成績でした。通期計画も期初計画が据え置かれ、増収増益を目指しています。

しかし、決算発表翌日の株価は対前営業日比▲1.2%下落で終わりました。計画を上回る増益決算にもあまり効き目がなかったようです。その理由を少し考えてみましょう。

失われた成長モメンタム

同社の営業利益、経常利益が最高益を付けたのは2014年3月期です。2009年3月期に401億円だった営業利益は2014年3月期に1,145億円へ、約2.9倍になりました。しかしその後、営業利益は微減ないし横ばいで推移しています。少しぐらいの増収増益では株価は動かなくなったと言えます。

実は、同社は2014年3月期以降、入園者増を抑制しゲスト1人当たり売上高の引上げに施策の重点を移しています。以前は春先と冬場が比較的すいていましたが、最近はイースターやアナ雪などのイベントが奏功し入園者の平準化も進みました。そこで軸足をチケットの値上げ、商品販売・飲食販売の拡大に変えたのです。確かにこのところの入園者の増加で「混んでいる」という声が上がっていたと思いますので、顧客満足度の観点から正しい施策といえるでしょう。

しかし、すでにゲスト1人当たり売上高は11,500円台になっており、ここからさらに単価を上げていくには慎重にならざるを得ないと思います。収入増が以前に比べて簡単ではなくなってきた、という認識が株式市場で広がっているのも、株価がいまひとつ冴えなくなった理由と考えられます。

さらに、今後は大型投資が続きます。年間3,000万人の入園者に高い満足を与える体制を2023年度までに構築するとしていましたが、それを2020年度までに前倒ししています。投資が嵩む時期がしばらく続きそうです。

株主優待狙いの投資家はどうすべき?

株価にもう一度戻りましょう。2015年3月の最高値以降、短期の下落トレンドに入ったため注意が必要です。6,000円という水準は、2012年半ばから始まった長期の上昇トレンドの下限にあたりますので、もしこの水準を下回ってしまうと調整が深くなりそうです。当面は入園者数の動向を丹念に追いかけていくことが肝要でしょう。

さて、オリエンタルランドといえば、1デーパスポートが株主優待で手に入るため個人投資家にも人気の銘柄です。もしディズニーランド・ディズニーシーの大ファンで、昔から株を持っていて含み益がたくさんある方ならば、長期的な成長性を信じてそのまま持ち続けるのが良いでしょう。

一方、最近株主になって持ち値が高い方は、優待が付く3月と9月に株主名簿に載るように、小まめに売り買いするのも一考です。

LIMO編集部