貯蓄額の内訳はどう推移している

ここまで述べてきた貯蓄額の内訳について、年代別の推移を見ていきます。

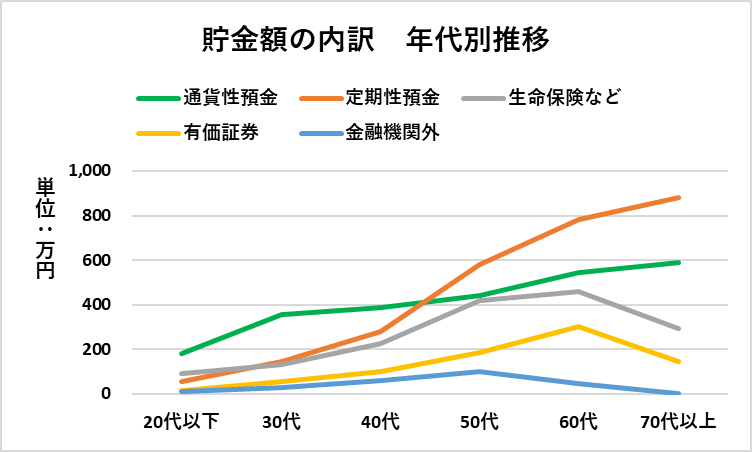

総務省「家計調査報告(貯蓄・負債編)」をもとに、編集部にて作成

年代が上がるにしたがって通貨性預金がコンスタントに増えています。40代以降では定期性預金が大きく伸びていることがわかります。有価証券や生命保険などのピークは60代です。

全世代に共通しているのは、通貨性預金や定期性預金の比率が高く、有価証券の占める割合がそれほど高くない点です。資産運用でお金を増やすことにアレルギーがある日本人も、まだまだ少なくないと考えられます。

誰もが課題となる資産運用

いまだ終息の兆しがみえないコロナ禍で、お金に関する環境はますます厳しくなっています。ボーナスカットや減給に見舞われた人、改めてお金に本気で向き合うことになった人も少なくありません。

銀行や郵便局にお金を預けていても一昔前のように増えることはなくなった今、誰もが「資産運用でお金にも働いてもらうこと」を意識する必要があるのかもしれませんね。

国も、利用しやすく節税対策にもなる資産形成や資産運用の制度を整備しています。最近見聞きする機会の多い「iDeCo」や「つみたてNISA」も、そのひとつ。

定年が間近になってからリスクの大きい資産運用を始めることは、あまりおすすめできないといえるでしょう。若いうちから、少しずつ資産運用の経験値を積んでいくことは、ゆたかなリタイヤ後の生活への一歩といえるかもしれません。

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。

【参考】

「家計調査報告(貯蓄・負債編)2019年(令和元年)平均結果(二人以上の世帯のうち勤労者世帯)」総務省統計局

「用語の説明(IX. 貯蓄・負債現在高)」総務省統計局

LIMO編集部