貯金がなかなか貯まらない時、「もっと収入が多かったら…」と思うことがあると思います。勤め先が大企業だったら年収も高くてしっかり貯められるのに…。では、貯蓄額は企業規模によりどのくらい変わるものなのでしょうか。

企業規模で収入と貯蓄、負債額はどう違う?

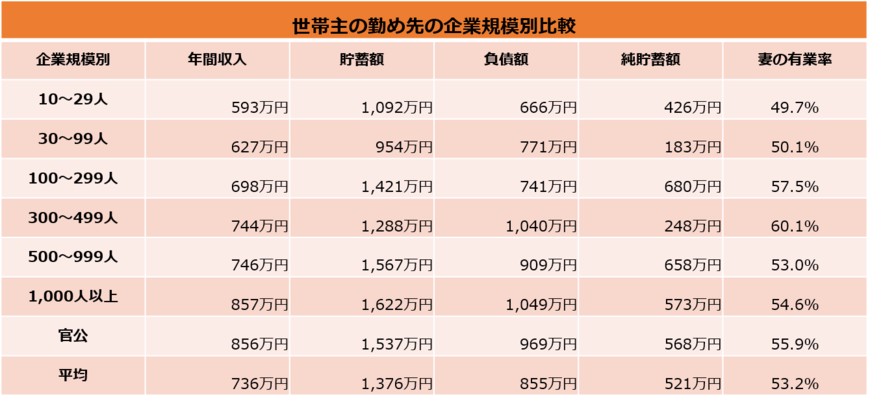

総務省統計局の「家計調査報告(貯蓄・負債編)‐2019年(令和元年)平均結果‐(二人以上の世帯)」から、勤労者世帯のデータを見ていきましょう(表参照)。

表では、世帯主が勤務する企業規模別に、世帯全体の年間収入・貯蓄額・負債額・純貯蓄額をまとめています。

《企業規模別比較》

1世帯当たりの年間収入は企業規模が大きくなるにつれ上昇し、企業規模と年収は比例しているようです。貯蓄額についても企業規模「1,000人以上」がもっとも高くなっています。しかし[貯蓄額-負債額]で[純貯蓄額]を算出すると、必ずしも企業規模に比例するとは限らないようです。

表中の年間収入は、配偶者の収入も含めた世帯全体の金額なのですが、ここで、企業規模「30~99人」「300~499人」において、「純貯蓄額」が低くなっていることに気づきます。この層の純貯蓄額は200万円前後で、表中の前後の層より大きく落ち込んでいます。

「30~99人」層については、妻の有業率が他より低いことが影響しているのでしょうか。しかし「300~499人」の層では妻の有業率は一番高くなっています。収入が多ければ貯められるはず、という予想に反して、「共働き世帯が多いのに貯まらない」という状況も起きているようです。