50代は、老後資金について具体的に考えはじめる時期です。一方、子どもの教育費や住宅ローンなどを抱えていて、「老後資金は足りるだろうか」と不安やあせりを感じる人もいるでしょう。そこで今回は、50代の老後資金について考察します。

そもそも老後資金ってどんなもの?

老後とは、一般的に現役をリタイアして年金をもらいはじめる時期を指します。老後の生活を支える基盤となるのが公的年金です。公的年金だけでは老後の生活費が不足する場合は、それを補うための「蓄え=老後資金」が必要です。

2019年に話題を集めた金融審議会の「老後2,000万円問題」は、平均的な無職の高齢世帯で毎月約5万円の赤字が出ていることを根拠に、「20年で約1,300万円、30年で約2,000万円の老後資金が必要になる」と指摘しています。しかし、老後の生活スタイルは人によって異なり、退職金の金額や住宅ローンの有無、「老後も働くかどうか」などによって必要な老後資金の金額は変わってきます。

老後までの収入を把握しよう

老後資金を考えるために、まずは老後までに得られる収入を明らかにしましょう。主なチェックポイントとしては下記のような項目が挙げられます。

- 定年は何歳なのか

- 定年までいくら稼げるのか

- 定年後も働き続けるのか

- 退職金制度はあるのか、いくらもらえるのか

定年と再雇用

高年齢者雇用安定法にもとづくいわゆる”65歳定年制”が、いよいよ2025年度から完全施行となります。定年制度の仕組みは企業によってさまざまです。自分が勤めている企業の定年をしっかり確認しておきましょう。

定年がない企業であれば、安定した収入を長く維持できる可能性があります。希望者を定年後に再雇用する継続雇用制度を導入している企業も少なくありません。自社の定年制度をチェックして、「老後までどのくらい稼げそうか」を洗い出しましょう。

退職金

退職金は、老後資金の礎となるお金です。ところが、自社の退職金制度を知らない人も珍しくありません。

金融審議会市場ワーキング・グループ報告書「高齢社会における資産形成・管理」によると、自分がもらえる退職金の額について、約3割の人が「退職金を受け取るまで知らなかった」、約2割が「定年退職半年以内に知った」と回答しています。

退職金の支給額は減少傾向にあり、親世代がもらっていたような高額の退職金がもらえない可能性もあります。厚生労働省の資料(※1)によると、退職給付(一時金・年金)制度がある企業の割合は 全体の80.5%にとどまり、約2割の企業には退職金制度自体がありません。

自社に退職金制度があるのか、金額はどの程度なのかを確認しておきましょう。住宅ローンなどの負債を完済していない人は、残金を洗い出しておくことも大切です。

みんなの状況をチェックしよう

ここからは、公的年金や退職金、老後の生活費に関する統計データをご紹介します。自分の老後生活を考える際の参考にしてください。

公的年金はいくらもらえるのか

厚生労働省の「平成30年度厚生年金保険・国民年金事業の概況」(2018年)によると、老齢年金の平均年金月額は下記のようになっています。

- 厚生年金保険(第1号)・・・14万4,000円

- 国民年金・・・5万6,000円

夫が会社員で妻が専業主婦の世帯では、公的年金の目安は月額20万円程度になりそうです。

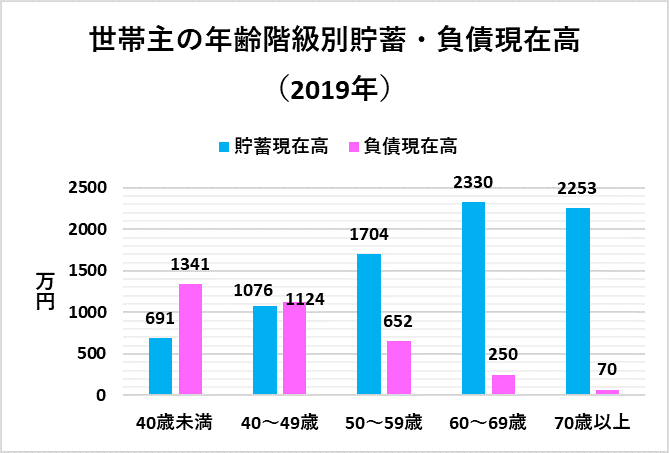

50代の負債額はいくらか

総務省統計局の資料(※2)をもとに、年代別の貯蓄と負債の状況をご紹介します(表参照)。

50代世帯のうち負債を抱えている世帯は55.3%を占めています(全体平均は39.3%)。また、負債現在高652万円のうち578万円は「土地・住宅のための負債」です。50代では貯蓄現在高が1,700万円を突破していますが、住宅ローンが残っている人も少なくない状況がうかがえます。

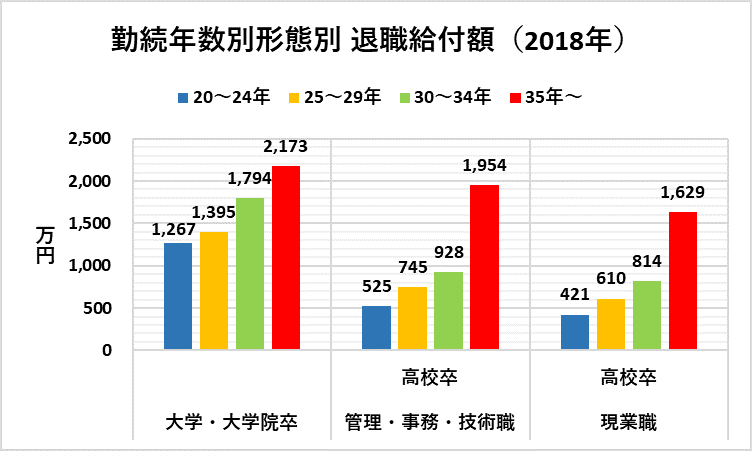

退職金はいくらもらえるのか

厚生労働省の資料(※1)をもとに、勤続年数別形態別の平均退職給付額(合計額)をみていきましょう(表参照)。

2/2

勤続年数・形態別 退職給付額(厚生労働省の資料をもとにLIMO編集部作成)

退職金の支給額は、学歴が高いほど、勤続年数が長いほど増えやすいことがわかります。高卒で勤続年数が35年未満の場合、退職金は1,000万円に届きません。

定年時に住宅ローンや教育ローンが残っている人は、退職金を使って完済するのも1つの手です。ただし、老後資金が不足するおそれがあるため、慎重な判断が求められます。

老後の生活にはいくら必要か

公益財団法人生命保険文化センターが2019年に公開した調査結果(※3)によると、老後の生活に必要な生活費は下記の通りです。

- 夫婦2人の世帯で老後必要になる最低日常生活費・・・月額22.1万円

- 夫婦2人の世帯でゆとりある老後を送るための生活費・・・月額36.1万円

老後の生活には最低でも月額約22万円、ゆとりのある暮らしをしたい場合は月額約36万円が必要になるもようです。

老後資金について具体的に考えよう

老後資金の金額は、年金の種類や退職金制度の内容、負債の有無、老後の生活スタイルなどによって変わってきます。実際に定年を迎えてから「老後資金が足りない」と気づいても、できることは限られてしまいます。50代のうちに、自分に必要な老後資金について具体的に考えてみてはいかがでしょうか。

参考

金融審議会 市場ワーキング・グループ報告書「高齢社会における資産形成・管理」

「高年齢者雇用安定法の改正~「継続雇用制度」の対象者を労使協定で限定できる仕組みの廃止~」厚生労働省

「高年齢者等の雇用の安定等に関する法律の一部を改正する法律 概要」厚生労働省

(※1)「平成30年就労条件総合調査 結果の概況(退職給付(一時金・年金)制度)」(2018年)厚生労働省

「平成30年度厚生年金保険・国民年金事業の概況」厚生労働省

(※2)「家計調査報告(貯蓄・負債編)-2019年(令和元年)平均結果-(二人以上の世帯)」総務省統計局

(※3)「令和元年度 生活保障に関する調査(速報版)」公益財団法人生命保険文化センター

【ご参考】貯蓄とは

総務省の「家計調査報告」[貯蓄・負債編]によると、貯蓄とは、ゆうちょ銀行、郵便貯金・簡易生命保険管理機構(旧郵政公社)、銀行及びその他の金融機関(普通銀行等)への預貯金、生命保険及び積立型損害保険の掛金(加入してからの掛金の払込総額)並びに株式、債券、投資信託、金銭信託などの有価証券(株式及び投資信託については調査時点の時価、債券及び貸付信託・金銭信託については額面)といった金融機関への貯蓄と、社内預金、勤め先の共済組合などの金融機関外への貯蓄の合計をいいます。報告書「高齢社会における資産形成・管理」