資産クラスのバリュエーション(「リスクプレミアムの枠組み」)も同様の結論を示しており、国債利回りまたは当社のキャッシュレートのシナリオのいずれと比べて測定しても、債券と株式のリスクプレミアムの差は拡大し2008年に記録した極端な水準まできている。

現在は悲観論が大勢を占めている。経済成長に関する市場の見通しは、世界金融危機当時並みに落ち込んでいるようだ。この点は重要と思われる。すでに織り込まれている経済シナリオを前提に、投資市場は目先、今後のニュースに反応していくからである。

一体、次は何が来るのだろうか? 未曽有の状況で多数の「未知の未知」(存在するかどうかも知られていない未知の事項)を抱え、マクロ経済の予測は普段以上に困難を極めている。

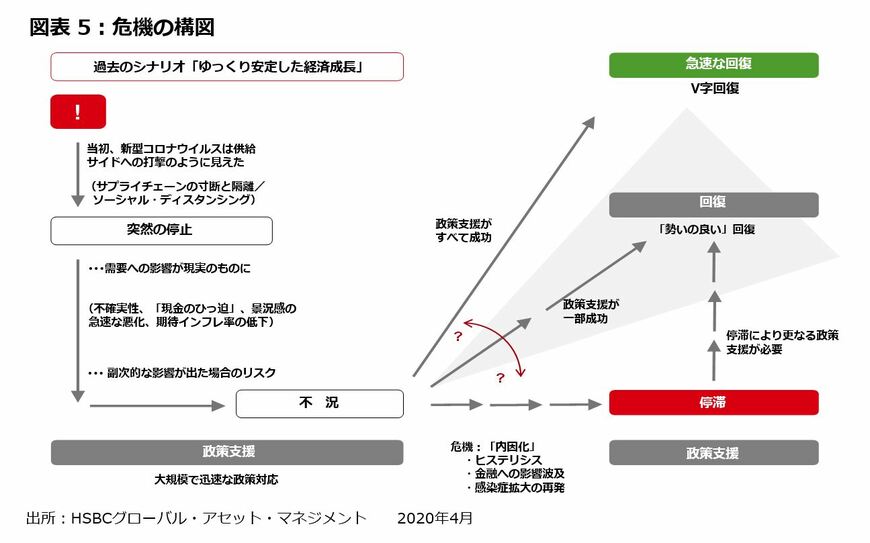

しかし、「突然の停止」が景気を後退させてからでないと、回復のプロセスは始まらないだろう。

景気後退がどれだけ続くかは、①新型コロナウイルスの感染の拡大、②封じ込め策の実施期間、③景気刺激策が経済システムを支え新型コロナウイルスの二次的効果を食い止めることができるか否か、に左右される。

①、②については、今後の展開を正確に読むことはできない。③については、世界中で迅速かつ大幅な緩和策が実施されなければ、見通しが一段と悪化することは明らかである。

しかし、今回の危機ならではの重要な特徴は、衝撃の質が2008年とは非常に異なる点である。当時は金融危機が金融システムの弱さ、すなわち銀行の脆弱さのほか、多くのエコノミスト、投資家、規制当局が見過ごしていた他の弱さにつけこんだ。それは「内因性の危機」であり、悪循環によって拡大し助長されたものであった。

現在の「外因性の危機」と比較してみよう。世界的な新型ウイルスの感染拡大は衝撃的で経済に大きなダメージを与えそうだが、これは外的要因に由来している。

エコノミストにとって重要な問題は、衝撃がマクロシステムによって吸収され国内で解消できるか、「内因化」して悪化し始めるかである。この点を分けて考える必要がある。内因性の危機は大きな下落を引き起こし回復を遅れさせる。一方、外因性の「突然の停止」からは比較的早期に回復できる。

これまでのところ、外因性のショックは吸収可能で強力な回復が見込めるという兆候が出ている。

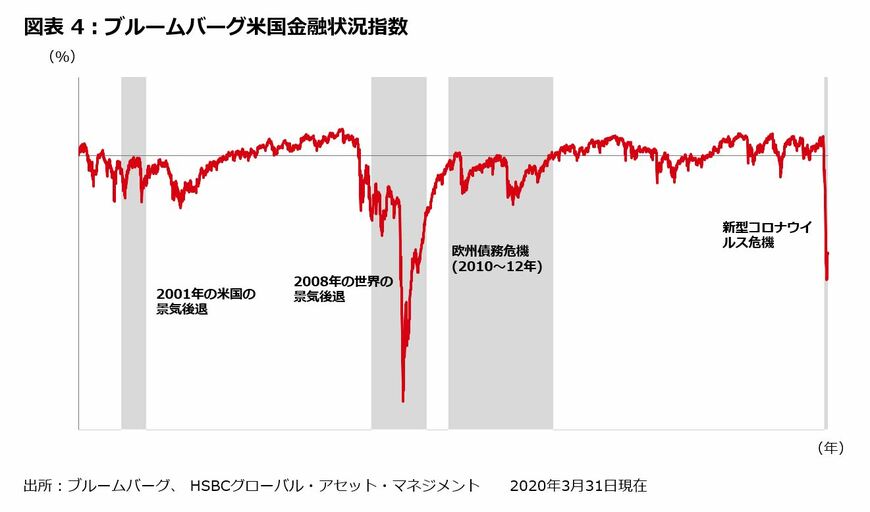

第一に、市場のストレスを示す総合指数は急上昇したが、金融危機に相当する水準には達していない(図表4参照)。

第二に、危機が発生するまでGDPレベルであからさまなアンバランスは存在せず、それがシステムの耐久力を高めると多くのアナリストは考えている。

第三に、規制の強化やリスク回避を経て、現在の銀行ははるかに体力がついている。

第四に、高リスクの貸付は現在、ノンバンク、政府系ファンド、その他レバレッジが少なくシステミックリスクを生み出すことが少ない機関によって行われている。

最後に、今回の危機に先立ち、資産価格のバブルは発生しておらず、多くのアセットクラスのバリュエーションは妥当とみられていた。

4/5

希望の光

現在の急激な景気後退は非常に深刻であり、次に何が起きるかについては「未知の未知」が数多い。しかし、投資家にとって重要な「希望の光」がある。急激な市場の動きは、リスク資産の価格が大幅に変化したことを意味している。そのことは債券、株式、多くのオルタナティブ商品などの戦略の見通しを大いに改善させる。

5/5

HSBCアセットマネジメント チーフ・グローバル・ストラテジスト

ジョー・リトル(Joe Little)