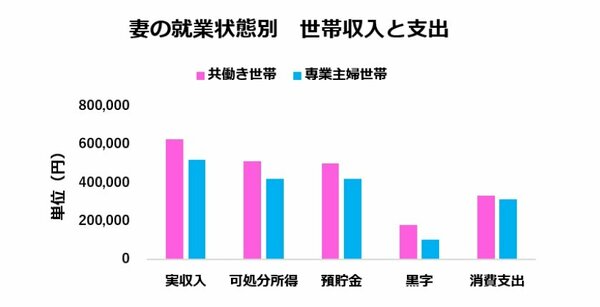

この調査によると、実収入は共働き世帯のほうが1カ月あたり10万円以上多くなっており、税金や社会保険料などを差し引いた後に残る「可処分所得」、預貯金に回すお金、黒字額も共働き世帯のほうが専業主婦世帯を上回っている状況です。

妻の就業状態別 世帯収入と支出2/2

出所:総務省統計局のデータをもとに編集部作成

一方、世帯から出て行くお金を見てみると共働き世帯・専業主婦世帯ともに大きな差はありません。そうなると、理論的には収入が多い共働き世帯の方が貯蓄がしやすいと言え、実際に共働き世帯の方が貯蓄が多い傾向にあります。

それなのに「共働きなのに貯蓄が増えない」と悩む家庭には、どんな理由があるのでしょうか。

共働きなのに貯蓄ができない理由は?

身なりや育児・家事のアウトソーシングなどにお金がかかる

共働きの場合、妻も仕事用のスーツや靴などを揃える必要があり、身なりにかけるお金が専業主婦家庭に比べると多くなる傾向にあります。歳を重ねてそれなりの役職になり、きちんとしたものを用意しようとすると出費もかさむようになるでしょう。

また、忙しくて育児や家事にまで手が回らなくなればベビーシッターや家事代行を依頼することもあるでしょう。仕事に疲れた後に夕食の準備や片付けをするのが億劫で、外食やデリバリーサービスに頼ってしまうという話もよく耳にします。