「収入のわりに貯蓄が少ない」「共働きなのに貯蓄が増えない」と、人には気軽に相談できないけれど実は悩んでいるという方もいらっしゃるのではないでしょうか。収入が多いからといって、自然と貯蓄も増えるというわけではありません。では、貯蓄が「できる家庭」と「できない家庭」の差はどこにあるのでしょうか。

貯蓄に差がつくのは、収入の差ではない?

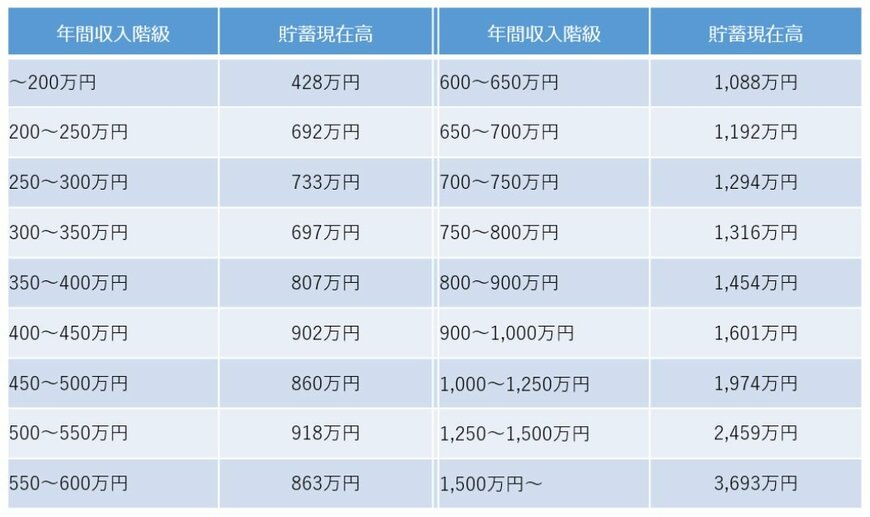

総務省統計局の「家計調査報告(貯蓄・負債編)-2018年(平成30年)平均結果-(二人以上の世帯のうち勤労者世帯)」で年収ごとの貯蓄現在高を見ると、年収600万円以上の世帯では年収が高くなるにつれて貯蓄現在高も上がっていますが、年収600万円未満の世帯においては必ずしもそうなっていません。

たとえば、年収500万円〜550万円の家庭の貯蓄現在高は918万円なのに対し、それより年収が高い年収550万円〜600万円の世帯は貯蓄現在高863万円となっています。年収により税金や社会保険料の負担率は異なりますが、年収が高ければ貯蓄も多いとは言い切れないことが分かります。

共働き世帯の方が貯蓄しやすいのは本当?

また、同じく総務省統計局の「家計調査年報(家計収支編)2018年(平成30年)」では、共働き世帯と専業主婦世帯の世帯収入と支出について知ることができます。