主婦の金融リテラシーは平均よりも高い?

同調査によると、主婦・主夫層の正答率は57.1%で、全体サンプルの正答率56.6%をわずかに上回っています。主婦・主夫の正答率を詳細にみていくと、サンプル全体に比べて際立って良好なスコアと、そうでないスコアが混在している様子が浮かび上がってきました。

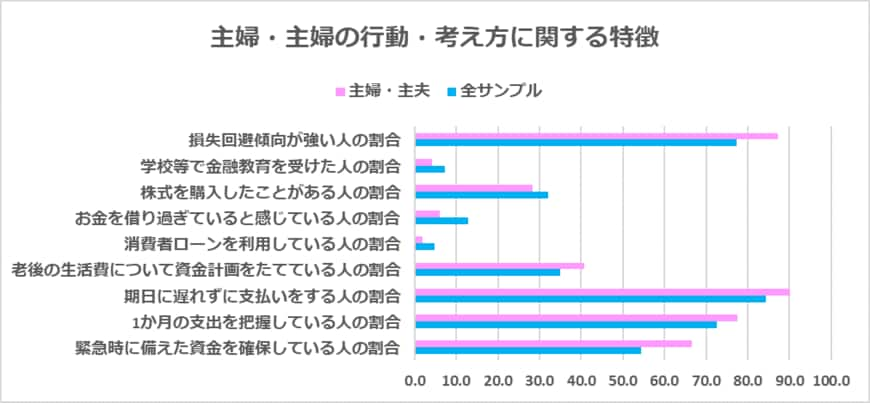

主婦・主夫層では借入や株式などの利用が少ない一方で、支出管理や長期的・計画的な資金の確保などの分野で良好なスコアを上げていることが分かります。投資よりも貯蓄を好む日本人の堅実な主婦・主夫像がみえてきますね。

金融リテラシーは、通常年代が上がるにつれて高くなることが知られており、「金融リテラシー=お金にかかわる経験値」ととらえることも可能です。金融のジャンルには新しいスキルや金融商品が次々と登場しており、金融リテラシーの低い人を狙った詐欺も急増しています。

金融リテラシーを習得しないまま大人になると、詐欺の恰好のターゲットになりかねません。子どものうちから基礎的な知識を習得しておけば、大人になったときの金融リテラシーを向上できるでしょう。