「現役世代の資産形成のために・・・」とのうたい文句で2014年に始まったNISAですが、実際に利用者層を見ると高齢者が大半を占めるなど、世代間に偏りが出ていました。その後、2016年にはジュニアNISAが始まり、2018年に積立NISAが導入された現在は、NISA開始当初よりは若い世代も活用しているようです。

NISAは、株や投資信託の配当や売却益が非課税になる税制優遇制度です。資産形成は長期間行うことが前提ですから、できれば、運用中にかかるコストや税金は抑えたいもの。税制優遇などを活用して、上手く運用していきたいですよね。でも、一般NISAと積立NISAどちらを使えば良いのか?何が違うのか?と、ちょっと疑問になることをまとめてみました。

一般NISAや積立NISAを利用している人はどのくらいいるの?

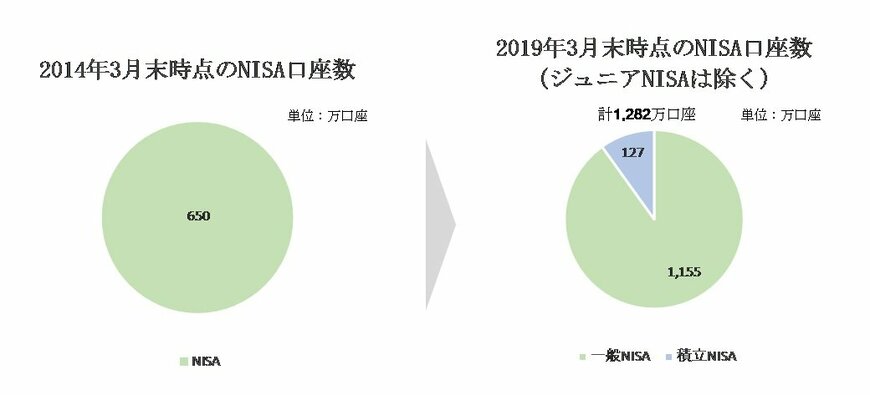

金融庁が発表した2019年3月末時点のデータを見てみると、ジュニアNISAを除き、一般NISAと積立NISAの口座数は約1,282万口座。NISAが始まった5年前の2014年3月末時点のデータでは、NISAの総口座数は、約650万口座でした。当時は一般NISAしかなかったこともあるので、単純比較はできませんが、この5年間で2倍近くに増えています。

なお、積立NISAの口座数は2019年3月末時点で127万口座と、全体の1割にも満たしていません。

2/2

出所:金融庁『NISA口座の利用状況等について(平成26年3月31日現在)』、『NISA口座の利用状況調査(2019年3月末時点)』を基にLIMO編集部にて作成

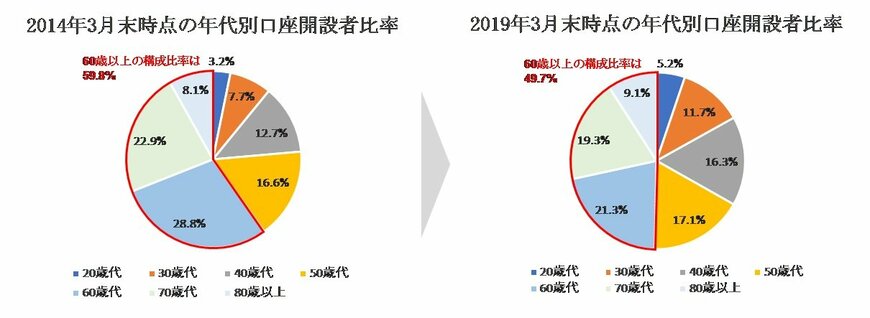

年代別で見てみると、NISAが始まった当初の2014年3月末時点のデータでは、60歳以上の年代が約6割近くを占めていましたが、2019年3月末時点のデータでは、約5割に減少しています。

20代の口座開設者数の構成比は、NISAが始まった当初、約650万口座全体に対して3.2%でしたが、今回のジュニアNISAを除く、一般NISAと積立NISAの口座数データでは、約1,282万口座全体に対して5.2%と、2%増加しています。それでも全体の割合でみると、1割にも達していません。

一方、80歳以上の口座開設者数の構成比は、NISAが始まった当初の8.1%から9.1%に増加していますが、これはNISAが始まった頃に70代だった人が、そのままスライドしてきた可能性もあります。70代は22.9%から19.3%と3%強の減少です。

こうしてみると、50、60代の口座開設者数の減少が今回の60代以上の口座開設者比率の減少に繋がったようです。少子高齢化と老後の厳しい状況が垣間見えるようですが、逆に80歳を超えても、5年の非課税NISAや20年の積立NISAを活用している人もいます。まさに人生100年時代を感じます。

NISAは期間限定の税制優遇制度

NISAは、年間120万円まで上場株式や投資信託に投資することができ、投資した分の配当金、分配金にかかる税金の他、売却した時の売却益にかかる税金が非課税になる制度です。

しかし、その非課税の期間は5年間になります。また、2014年に始まったNISA制度ですが、10年間の優遇措置ということで、投資期間は今のところ2023年12月までとなっています。

次に、積立NISAですが、こちらは、年間40万円まで投資することができ、20年間、NISA口座同様、受け取る配当金や売却益が非課税になる制度です。

こちらは、2037年までが投資期間になります。積立なので、1年間に40万円ずつ一気に買い付けするのもありですし、1カ月3万円ずつ投資をするなど定期的に積立をすることもできます。また、その年のNISA枠はなくなりますが中途で売却も可能です。

配当金や売却益にかかる税金は、20%(復興税を入れると正確には20.315%)がかかります。つまり100円の配当金を受け取っても受け取るのは、約80円。10,000円の利益が出ても、受けとるのは8,000円、消費税10%の2倍以上の税金がかかります。長期間の資産形成には結構大きな負担になるので、そう考えるとNISAはお得な制度と言えます。