万が一の死亡保障を考えるとき、対象となる人は、世帯主=夫というイメージはありませんか。

確かに、かつての日本では、夫が仕事に出て、妻は家事・子育てというのが一般的でした。いわゆる専業主婦世帯です。ですが、現在はどうでしょう。

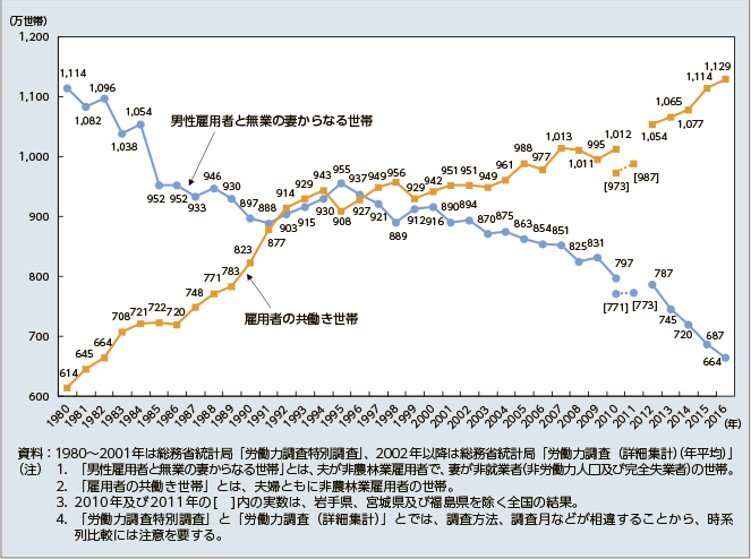

下の図表をご覧ください。専業主婦世帯が減り、年々共働き世帯が増えてきているのが見て取れます。

こうした背景の中、今までのように夫を中心にした死亡保障の考えでは、成り立たなくなってきています。では、働いている妻にとって必要な死亡保障はどう考えたら良いのでしょうか。

死亡保障の考え方

死亡保障を考える際、掛け過ぎたり不足したりするのを避けるために、適正な金額を算出する必要があります。この適正な金額のことを必要保障額と呼びます。

必要保障額とは、万が一の事があった場合にその後入ってくるであろう収入から必要な支出を差し引いて、足りない部分のことを言います。

① 収入 遺族年金+配偶者の収入+死亡退職金+預貯金・・・

② 支出 葬儀・整理資金+教育費+家族の生活費+配偶者の老後生活費・・・

①収入 ー ②支出=足りない部分(必要保障額)

夫だけが働いているような専業主婦世帯であれば、妻が死亡することによる収入面の変化は少ないため、妻の死亡保障を重視する考えはありませんでした。しかし、妻も働き、夫婦の収入ありきで生計を立てていると、妻に万が一の事があった場合についても、生活設計が大きく崩れることになってしまいます。

遺族年金とは

この必要保障額を考える際に重要なのが遺族年金です。万が一の事があった場合、公的年金から遺族年金を受給することができます。

遺族年金には、遺族基礎年金(国民年金)と遺族厚生年金があります。加入している年金が国民年金か厚生年金かによって、それぞれ受給要件や金額が変わってきます。そして、夫が死亡した場合と妻が死亡した場合で、受給できる対象者の要件が変わってくるのです。

まず大前提として、遺族の年収が850万円未満である必要があります。これは、遺族基礎年金も遺族厚生年金も対象者の要件に、「死亡した者によって生計を維持されていた~」という文言が入っていて、この「生計を維持」というのが「年収850万円未満」という条件になるわけです。