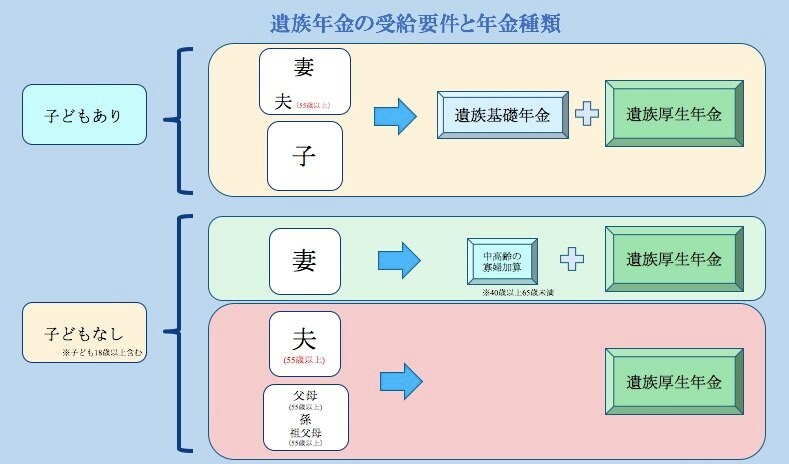

その次の要件は、子どもがいるかどうかです。

遺族基礎年金の受取対象者の要件については、

① 子のある配偶者

② 子

となっています。そもそも、子どもがいないと、受給することはできません。

なお、「子」とは、18歳までの子どもです。すなわち、子どもが大学生以上になっていると遺族基礎年金の対象からは外れるということですね。

遺族厚生年金については、子どもがいなくても受給することができ、少し範囲は広くなります。

① 妻

② 子、孫

③ 55歳以上の夫、父母、祖父母(支給開始は60歳から)

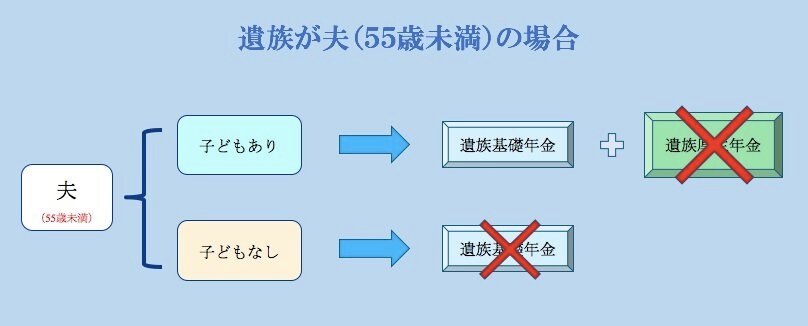

ここで注意が必要なのは、妻は「死亡した者によって生計を維持されていた」という要件さえ満たせば受給対象になるが、夫の場合は55歳以上である必要があるということです。しかも支給は60歳からとなります。つまり、これから教育費や生活費がかさむ時に妻に何かあったとしても、夫については、充分に保障されないということになります。

なお、30歳未満で子どもがいない妻の場合は、5年間の有期年金になります。そのため、こちらも合わせて注意が必要ですが、20代で子どもがいない場合は、自身で働くことができる方であれば独身に戻るようなカタチなので、そもそもそこまで保障としては必要ないでしょう。

また、次に該当する「妻」が受給する場合、遺族厚生年金に585,100円(年額)が加算されます。これは、「夫」が受給する場合は該当しません。

① 夫が亡くなったとき、40歳以上65歳未満で、生計を同じくしている子がいない妻

② 40歳当時遺族基礎年金を受け取っていた妻が、子どもが18歳に到達したため、遺族基礎年金を受給できなくなった時。

2/3

注:要件の一部を抜き出したものです。

3/3

注:要件の一部を抜き出したものです。

このように、夫が死亡した場合と妻が死亡した場合では、受給要件がかなり異なります。死亡保障がより必要なのは、子どもが小さい30代・40代ということを考えると、昨今共働き世帯が増えている中で、妻が死亡した場合の制度設計となっていないのが現状です。

また、住宅購入の際の住宅ローンについても、共働き世帯の増加により、夫婦でローンを組む方が増えてきています。住宅ローンを組んだ場合、一般的には団体信用生命保険に加入するため、万が一死亡した場合はローンの残債がなくなるという保障が付いています。

必要保障額を考える際、この住宅ローンを考慮しないことで、必要以上に生命保険に加入している方もいますので、生命保険加入後に住宅購入をする場合は保険見直しのタイミングだと言えます。

まとめ

時代の変化と共に、生活や仕事のスタイルも変化してきています。当然、それと共に社会保障のあり方も変化するべきですが、なかなか制度については、世の中の変化のスピードについてこれていないのが現状です。その中で準備するべき保険の考え方も変えなければいけないでしょう。

今回は死亡保障にフォーカスしてお伝えしましたが、自身や家族を守るために、自分たちにマッチした保障についてしっかりと考えていきましょう。

渡邊 裕介