日本年金機構が2026年(令和8年)6月3日に更新・公表した「令和8年4月分からの年金額をお知らせする『年金額改定通知書』、『年金振込通知書』の発送を行います」によると、年金受給者に向けて改定後の年金額や変更後の振込額を知らせる通知書が発送されています。

こうした通知をきっかけに、セカンドライフを支える公的年金について「自分が将来いくら受け取れるのか」「それだけで生活が成り立つのか」と疑問や不安を抱く方は少なくありません。

今回は「生涯平均年収が350万円、会社員としての勤務期間が38年」というケースを想定し、将来もらえる年金額の目安を具体的に算出します。

あわせて、現在の高齢者が実際に受け取っている年金額の分布データや、年金から天引きされる税金・社会保険料の実態についても詳しく解説し、老後設計に必要なリアルな数字を解き明かしていきます。

厚生労働省の最新データをもとに、所得が「300万円~400万円の世帯」の割合も解説しますので、参考にご覧ください。

その中で実感したのは、年金の受給額は単なる現役時代の年収だけでなく、国民年金のみか厚生年金にも加入してきたかなど、個々の働き方によって将来の受給額にきわめて大きな開きが生じるという現実です。

老後の生活設計を立てる際に、ご自身の年金目安について考えるきっかけにしていただければと思い本記事を執筆しました。

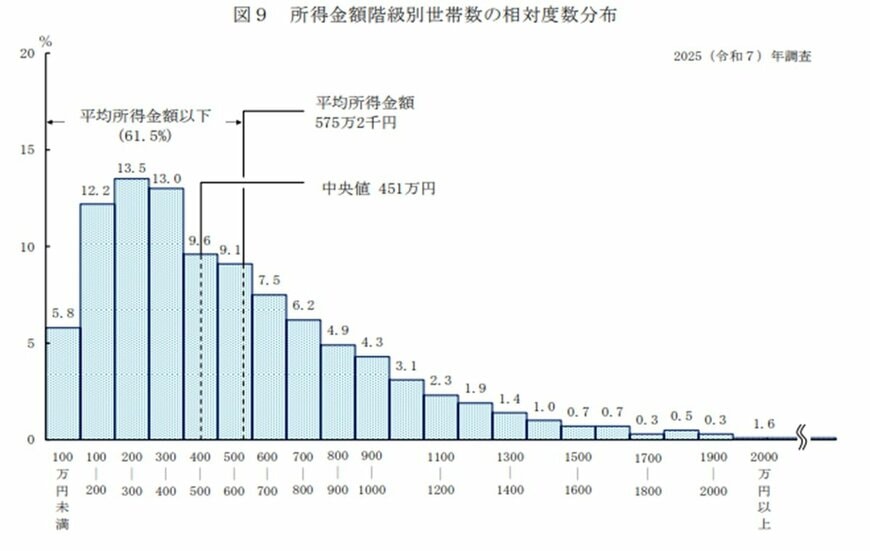

1. 所得が「300万円~400万円の世帯」は何%を占めているのか?

2026年7月に厚生労働省が公表した「2025(令和7)年 国民生活基礎調査の概況」によると、所得が300万円~400万円の世帯の割合は13.0%です。

では、平均年収350万円で38年間働いた人は、老後どれくらい年金を受給できるのでしょうか。

将来受給できる「年金の種類」を見ていきます。

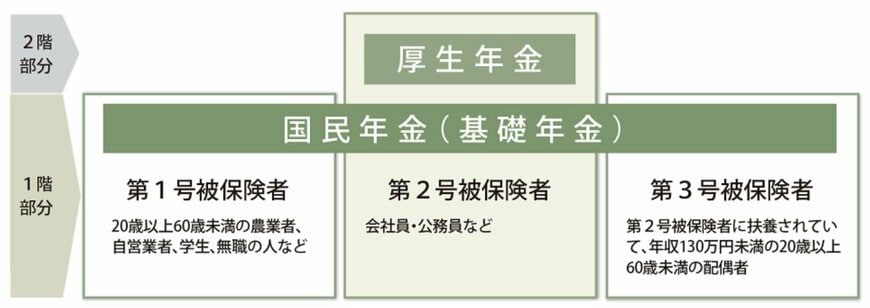

2. 将来受給できる年金の種類を知る「国民年金」と「厚生年金」の仕組み

平均年収が350万円であっても、現役生活を送った38年間の中で厚生年金保険に加入していたか否かにより、老後に手にする年金額は根本から異なります。

具体的なシミュレーションに入る前に、まずは公的年金制度の基礎知識をしっかりと整理しておきましょう。

日本の公的年金は、よく「2階建て構造」と例えられます。

その基礎(1階部分)となるのがすべての国民に共通する国民年金(基礎年金)であり、その上に会社員や公務員が上乗せして加入する厚生年金(2階部分)が重なっています。

- 第1号被保険者:自営業、学生、無職など

- 第2号被保険者:会社員、公務員

- 第3号被保険者:第2号被保険者に扶養されている配偶者

国民年金は、日本国内に住所を持つ20歳以上60歳未満のすべての人に加入義務がある制度です。

月々の保険料は全員一律となっているため、納付月数が同じであれば、将来受け取る受給額にも大きな個人差は生じません。

一方の厚生年金は、国民年金の上に乗る部分として位置づけられており、主に民間企業で働く会社員や役所などで働く公務員が加入します。

こちらは現役時の給与や賞与の額(報酬)に応じて毎月の保険料が変動するため、将来支給される年金額も人によって大きな幅があるのが特徴です。

次の項目では、この「国民年金」と「厚生年金」の双方を受け取れる会社員を前提として、「平均年収350万円・勤続38年」というモデルケースにおける老後の生活費用の目安をはじき出していきます。