4. 現在の高齢者は「公的年金を月々どのくらい」受給しているのか?

前章においては、「平均年収350万円」「勤続38年」という仮定を用いて、将来的に見込める年金月額(約12万8000円)を割り出しました。

では、すでに引退して年金生活を送っている実社会のシニア層は、一体どれくらいの年金を支給されているのでしょうか。

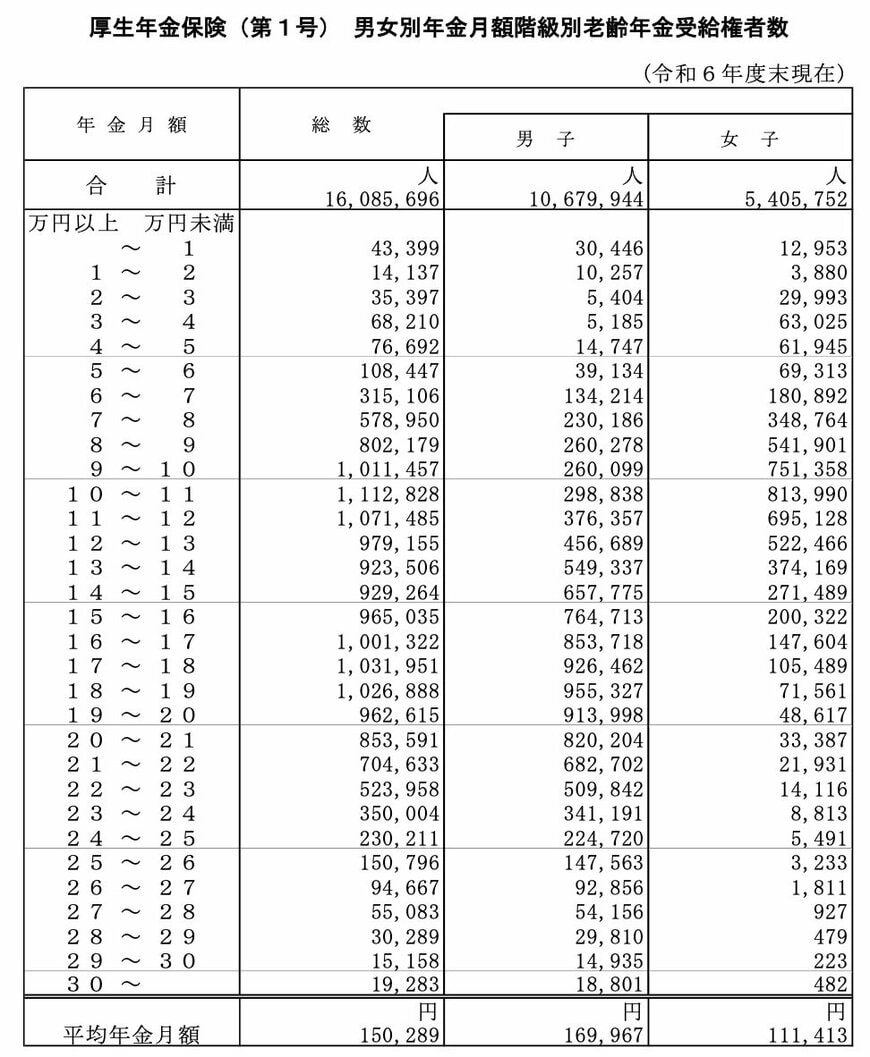

厚生労働省年金局が公表している「令和6年度 厚生年金保険・国民年金事業の概況」の統計によると、基礎年金を含む厚生年金受給者数の階級分布は次のようになっています。

- 10万円未満の割合:19.0%

- 10万円以上の割合:81.0%

- 15万円以上の割合:49.8%

- 20万円以上の割合:18.8%

- 20万円未満の割合:81.2%

- 30万円以上の割合:0.12%

老齢基礎年金と厚生年金の双方を受け取っている人のうち、受給月額が15万円以上に達している人の割合は、およそ半分にあたる約49.8%となっています。

一方で、月額の受給額が12万円未満にとどまる受給者の割合も全体の約32.6%を占めており、今回の試算である月額約12万8000円という数字は、全体の中でも標準的な分布に位置していることが窺えます。

ただし、これらの公開データに記載されている数値はあくまで「額面(総支給額)」であり、私たちが実際に自由に使える「手取り」ではない点に十分留意しなければなりません。

5. 老後の年金支給額からも「税金・社会保険料」が引かれる現実に注意

先ほど「平均年収350万円で38年間就労した場合」の国民年金と厚生年金の合計額は月額約12万8000円になるという試算を行いましたが、この全額が自身の口座に丸々振り込まれるわけではありません。

老齢年金であっても、現役時代に受け取っていた給料と同じように所得税や社会保険料の課税対象となるため、支給されるタイミングで天引きされて手元に届きます。

将来的に年金から直接控除されることになる主な項目は、以下のとおりです。

- 所得税

- 住民税

- 健康保険料(国民健康保険料、または後期高齢者医療保険料)

- 介護保険料

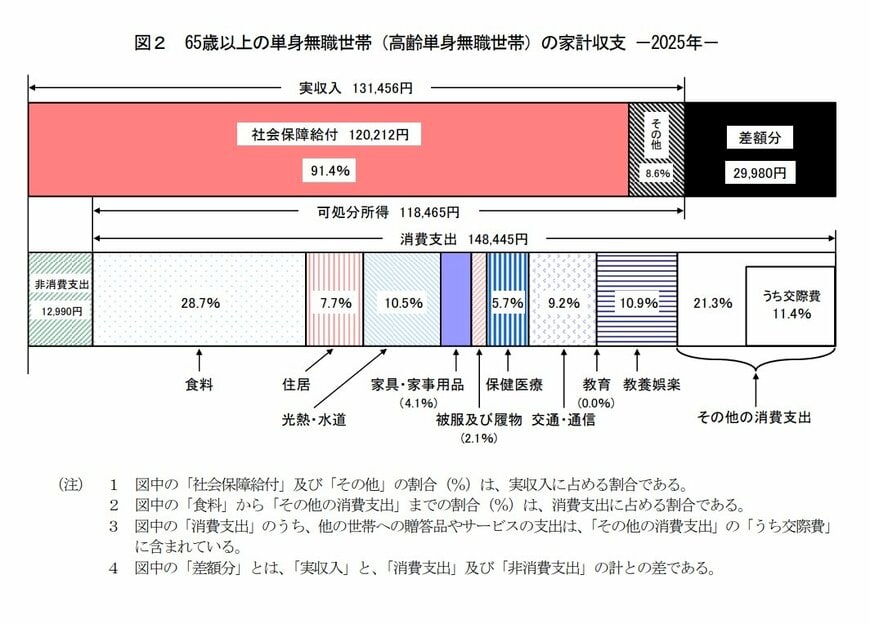

一例として、総務省が発表した「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」に掲載されている、65歳以上の単身無職(一人暮らし)世帯の平均的な収支バランスを見てみましょう。

- 実収入(額面の金額):13万1456円

- 可処分所得(手取り収入):11万8465円

- 消費支出:14万8445円

- 非消費支出(税金・社会保険料):1万2990円

こちらの統計では、年金などによる総収入が13万1456円である一方、税金や社会保険料として1万2990円が引かれることで、実際の可処分所得(手取り額)は11万8465円まで減少しています。

天引きされる金額の割合は、個人の居住地や所得の高さ、扶養家族の有無などによって多少前後しますが、一般的には支給総額の10%〜15%程度が引かれると考えておくのが現実的でしょう。

6. 年金について検討する際は「仕組み・実際の働き方・手取り額」を総合的に見据えよう

本記事では、公的年金制度の根幹をおさらいしたうえで、「平均年収350万円・38年間会社に勤務」という人生設計における、将来の年金受給額の予想を詳しく算出しました。

試算の結果、「平均年収350万円・38年間勤務」のモデルでは、厚生年金が月額約6万1000円、国民年金が月額約6万7000円となり、合計した額面受給額は月額約12万8000円となりました。

その一方で、現在の実受給データに目を向けると、年金を月額15万円以上受給して生活している割合が約半数いる一方で、月額12万円未満にとどまる受給者が全体の約32.6%存在するなど、個人のキャリアによって年金額にはばらつきがあることも再確認できました。

さらに、年金受給時においても現役時代と同様に税金や健康保険料などが引かれるため、実際の手元に残る額(手取り)は額面より1割〜1割5分ほど目減りする点を想定しなければなりません。

老後生活に向けた資金計画を立てる際は、年金の額面だけにとらわれず、天引き後の実質手取りや制度のルールなどを踏まえたうえでライフプランを描くことが不可欠です。

参考資料

- 日本年金機構「公的年金制度の種類と加入する制度」

- 日本年金機構「は行 報酬比例部分」

- 日本年金機構「老齢基礎年金の受給要件・支給開始時期・年金額」

- 厚生労働省年金局「令和6年度 厚生年金保険・国民年金事業の概況」

- 総務省「家計調査報告 家計収支編 2025年(令和7年)平均結果の概要」

安達 さやか