毎月同じ金額を積み立てるにしても、銀行預金にとどめるか、新NISAを活用して投資に回すかで、15年後に手元に残る資産は数百万円から1000万円以上の差が生まれることもあります。

銀行員時代、毎月積み立てをされているお客さまが通帳を見て「え、利息、たったこれだけ?」と驚かれることが少なくありませんでした。

インフレによってお金の価値が目減りしやすい今、「ただ貯金するだけで本当に資産形成できているのか」と不安を感じている方も多いのではないでしょうか。

毎月同じ金額を積み立てるにしても、銀行預金にとどめるか、新NISAを活用して投資に回すかで、15年後に手元に残る資産は数百万円から1000万円以上の差が生まれることもあります。

この記事では、「銀行預金」と「新NISAでの積立投資」を比べながら、15年後の資産にどれほどの差が出るのかを具体的なシミュレーションで確認していきます。

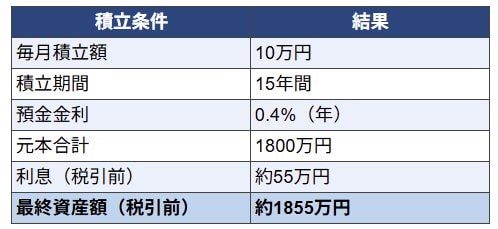

1. 「月10万円」を15年続けた場合、預金だといくらになる?

毎月10万円を銀行預金として積み立てた場合、15年間の元本は合計1800万円です。

近年は日本銀行の利上げを受けて、メガバンクの普通預金金利は年0.4%前後まで上昇しています。ただ、資産を大きく育てるには、まだ十分とはいえない水準です。

年0.4%で15年間預け続けた場合、得られる利息は約55万円(税引前)にとどまり、最終的な資産額はおよそ1855万円となります。

加えて、利息には約20%の税金がかかるため、手元に残る金額はさらに少なくなります。

もうひとつ、見落としがちなのがインフレの影響です。年2%の物価上昇が15年続くと、現在と同じ商品を買うために必要な金額は約1.3倍に膨らみます。預金額が増えていても、お金の実質的な価値は目減りしているかもしれません。

元本が減りにくいという安心感がある一方で、利息は限定的で、インフレによって実質的な資産価値が下がるリスクもある。これが銀行預金の現実です。

では、同じ「月10万円」を積み立てるなら、より効率的に資産を育てる方法はないのでしょうか。