4. 貯金 vs 投資、15年後の「差」を生む正体は「複利」

ここまでのシミュレーションをまとめると、毎月10万円を15年間積み立てた場合の最終資産額はこうなります。

- 銀行預金(年0.4%):約1855万円

- 新NISA・年利5%:約2648万円(差額 約793万円)

- 新NISA・年利7%:約3111万円(差額 約1256万円)

- 新NISA・年利10%:約3984万円(差額 約2129万円)

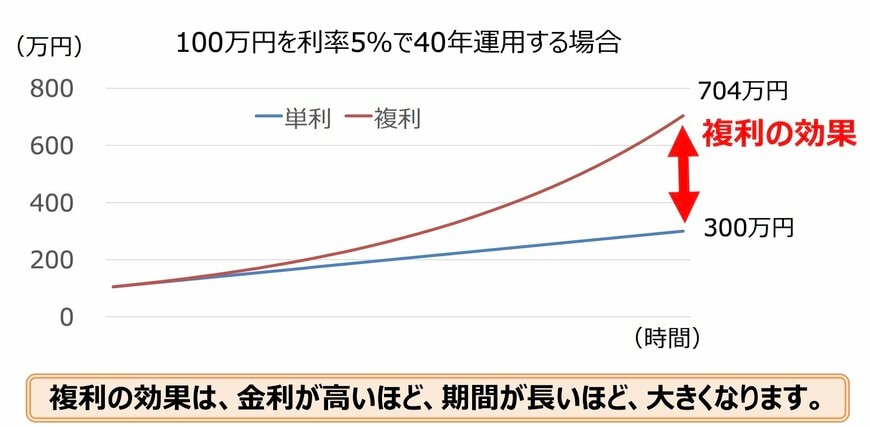

この差を生み出すのが「複利」の力です。運用で得た利益が元本に加わり、次の利益もその合計額に対してつく。この繰り返しが、長期になるほど加速度的に資産を増やしていきます。

積立投資の初期は、預金との差がそれほど大きくありません。

しかし、年数を重ねるにつれて「利益が利益を生む」効果が膨らみ、後半になるほど差が広がっていくのです。

将来の運用成果を確実に予測することはできませんが、「できるだけ早く始めること」と「長期間続けること」が複利の恩恵を最大限に受けるための大切な条件です。

まずは家計に無理のない金額からでも、新NISAでの積立を検討してみてはいかがでしょうか。

【免責事項】

- 本記事は、公開されている公的資料および一般的な情報に基づき作成されたものであり、特定の制度・金融商品・投資行動を推奨するものではありません。

- 掲載している数値・シミュレーション結果は一定の前提条件のもとでの試算であり、実際の運用成果を保証するものではありません。制度内容は法改正等により変更される可能性があります。

- 投資には元本割れを含むリスクが伴います。最終的な投資判断はご自身の責任においてお願いいたします。

参考資料

和田 直子