6月11日に株式会社帝国データバンクが公表した「2026年夏季賞与の動向アンケート」によると、2026年夏のボーナス(正社員1人あたりの平均支給額)は前年比1万8000円増の「47万7000円」となり、企業の待遇改善を背景に増加傾向にあります。

手元に入る一時金や毎月の余剰資金を、なんとなく銀行の普通預金口座に入れたままにしていませんか。物価上昇が長引く今、低金利の口座にお金をただ寝かせておくと、投資信託で運用した場合と比べて大きな格差が生まれる可能性があります。

特に、仕事や家庭の責任がピークを迎える一方で、いよいよリタイア後の生活が現実味を帯びてくる「45歳」は、老後資金づくりのラストスパートともいえる時期です。

そのような状況下で、将来に向けた資金づくりの有力な手段として関心を集めているのが「新NISA」です。

運用益が非課税になる新NISAは、長期的な資産形成を後押しする非常に有利な制度ですが、その仕組みやメリットを正しく把握していなければ、効果を最大限に享受することはできません。

また、将来の資産額がどのように推移するかは、毎月の積立額や運用の利回り、運用期間によって大きく左右されます。

本記事では、証券外務員一種の資格を持ち、前職のスポーツ紙記者時代から「データに基づいた客観的な事実」を伝えることを大切にしてきた筆者が、45歳から65歳までの20年間、新NISAを活用して「毎月5万円」をコツコツ積み立てた場合の運用成果を徹底シミュレーションします。

年利回り別(1%〜5%)に、65歳時点で手元に残る資産額を一読して分かるように解説します。

※本記事で行うシミュレーションにおいて、累計の投資総額がNISAの生涯非課税保有限度額(総枠1,800万円)を超える場合、その超過分については課税対象(課税口座での運用)となりますのであらかじめご留意ください。

※投資信託は元本割れのリスクがあります。また運用成果は後にならなければわからないのであらかじめご留意ください。

1. 押さえておきたい!新NISAが持つ「メリット」の基本

個人の資産形成を後押しする制度として2014年に始まったNISAは、2024年の抜本的な制度改正を経て「新NISA」へと生まれ変わりました。

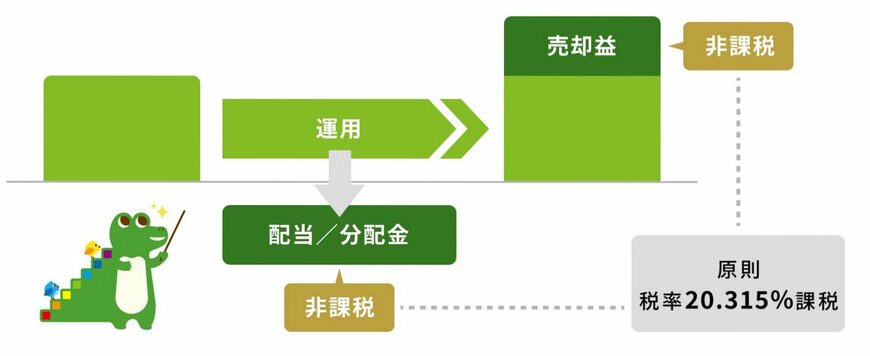

この制度を利用する一番の利点は、投資から得られる運用益に税金がかからない点です。

一般的な投資では利益や配当に対して約20%の課税がなされますが、新NISA口座での運用であれば税金が差し引かれず、利益のすべてを手元に残すことができます。

ただし、投資できる金額や対象商品には一定のルールがあるため、あらかじめ制度の内容を理解しておくことが重要です。