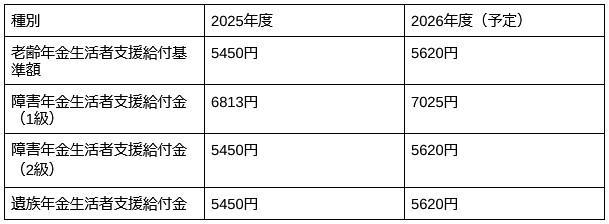

2. 2026年4月分からの給付額は「月額5620円」

2026年度の給付基準額は、前年度の5450円から170円増えて月額5620円となりました。物価などの動向を踏まえ毎年度改定されており、今回の引き上げ率は3.2%です。なお、種類別の基準額(月額)は次のとおりです。

- 老齢年金生活者支援給付金:5620円(保険料納付済期間や免除期間に応じて算定)

- 障害年金生活者支援給付金:1級7025円、2級5620円

- 遺族年金生活者支援給付金:5620円(2人以上の子が遺族基礎年金を受けている場合は、5620円を子の数で割った金額をそれぞれに支給)

老齢給付金は保険料の納付済期間や免除期間に応じて個別に計算されます。5620円は給付基準額であり、全員に一律で支給される金額ではありません。実際の受取額は、保険料納付済期間や免除期間などによって一人ひとり変わる点に注意してください。

3. すでに高齢の人が「資産寿命」を延ばすには

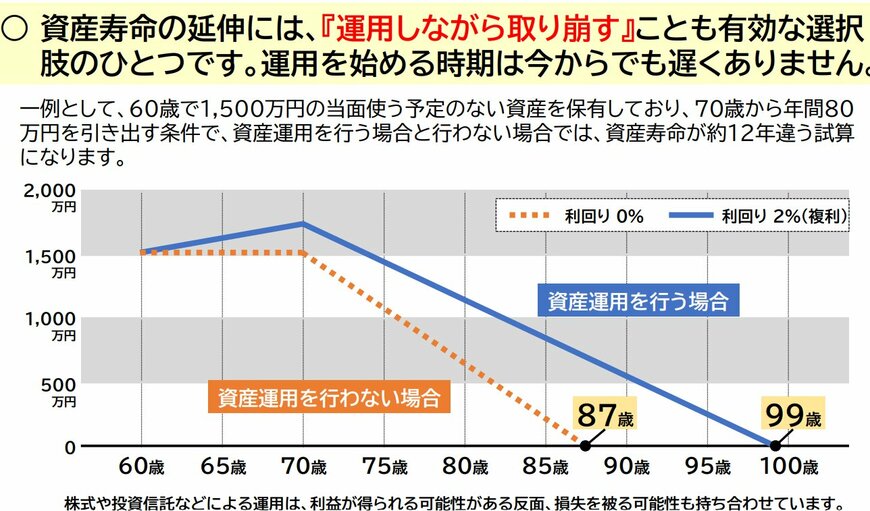

給付を受け取りながらでも、資産の延命には「ほどよい運用」が欠かせません。つまり、現役のころから将来に向けて資産を形成し、いざ老後生活に突入したら「運用しながら取り崩す」という考え方です。

ただし、すでに高齢の人にとって、その舵取りはかなり難しいのが実情です。

資産寿命とは、保有する資産が尽きるまでの期間を指します。預貯金だけで持っていると、物価上昇によってお金の実質的な価値が下がり、いわゆる「インフレ負け」が起こります。

たとえば年2%のインフレが続くと、現金の価値は10年で約2割目減りします。これを防ぐには、資産の一部を株式や投資信託など、インフレに強い資産で持つ工夫が必要です。

一方で、運用に回しすぎると今度はリスクが大きくなりすぎます。高齢期は損失を取り返すための時間や収入が限られるため、暴落の影響を受けると生活設計が崩れかねません。

現実的な落としどころは、生活費の数年分を預貯金で確保し、それを超える余裕資金の一部だけを運用に回す方法です。「守りを厚く、攻めは控えめに」というバランスが、高齢期の資産運用の基本といえるでしょう。